西南证券股份有限公司近期对江山欧派进行研究并发布了研究报告《2023年三季报点评:盈利能力显著改善,工程代理放量高增》,本报告对江山欧派给出买入评级,当前股价为33.6元。

江山欧派(603208) 投资要点 事件:公司发布2023年三季报,2023年前三季度实现收入27亿元,同比+22.2%;实现归母净利润2.9亿元,同比+842.5%;实现扣非净利润2.5亿元,同比+751.8%。其中单Q3实现收入11亿元,同比+17.1%;净利润1.5亿元(同比大幅转正),净利率恢复至13.5%(23Q1/23Q2分别为8.6%/9.1%),收入增长稳健,盈利能力快速提升。 毛利率同比改善,降本控费成效显著。前三季度公司整体毛利率为24.8%,同比-1.6pp,其中单Q3毛利率为26.8%,同比+3.4pp。拆分各渠道利润率来看,毛利率提升主要由经销渠道贡献,单Q3工程直营毛利率32.4%(同比-2.3pp),工程代理毛利率20.2%(-1.4pp),经销渠道毛利率23.5%(+3.7pp)。费用率来看,单Q3费用率总体下降近2pp,销售费用率5.5%(-0.6pp),管理费用率1.6%(-1pp),研发费用率3.6%(同比-0.1pp),财务费用率0.3%(同比-0.2pp)。综合来看,公司净利率为10.8%,同比9.4pp;单Q3净利率为13.5%,同比+22.6pp。由于零售渠道保持稳步增长,规模效应逐渐显现,制造成本优化及销售费用节降,以及公司整体经营管理效率提升,促进整体盈利能力修复。 工程代理渠道放量,经销渠道稳步扩张。前三季度工程直营/工程代理/经销渠道收入分别为9.1亿元/8.6亿元/7.3亿元,同比+11.1%/+54%/+19.6%。单Q3各渠道均稳健增长,其中工程代理增长亮眼。单Q3工程代理收入4.3亿元,同比+75.2%,占总收入比例38.6%;工程直营收入3.1亿元,同比-14.9%,占比27.8%;经销渠道收入2.9亿元,同比+13.9%,占比26.4%。截至三季度末,公司加盟经销商数量达到33299家,单Q3净新开3091家,保持较快招商步伐。从收入结构来看,公司现款业务占比持续提升,前期工程代理加快招商的成效显现,经销渠道稳步扩张。 复合门模压门增长稳健,柜类等新品较快增长。分产品来看,前三季度夹板模压门/实木复合门收入分别为16.1亿元(+19.9%)/5.5亿元(+24.5%),柜类和其他产品收入1.7亿元(+37.3%)/2.3亿元(+75.9%)。柜类等新品类增长较快公司产能储备及在手订单充足,随着地产商竣工节奏修复,公司新产品有望逐步贡献增量。 盈利预测与投资建议:预计2023-2025年EPS分别为2.34元、3.09元、3.80元,对应PE分别为14倍、11倍、9倍。考虑到公司制造优势突出,收入结构持续优化,现金流逐步改善,维持“买入”评级。 风险提示:地产政策变化风险;市场竞争加剧风险;投产进度不及预期的风险。

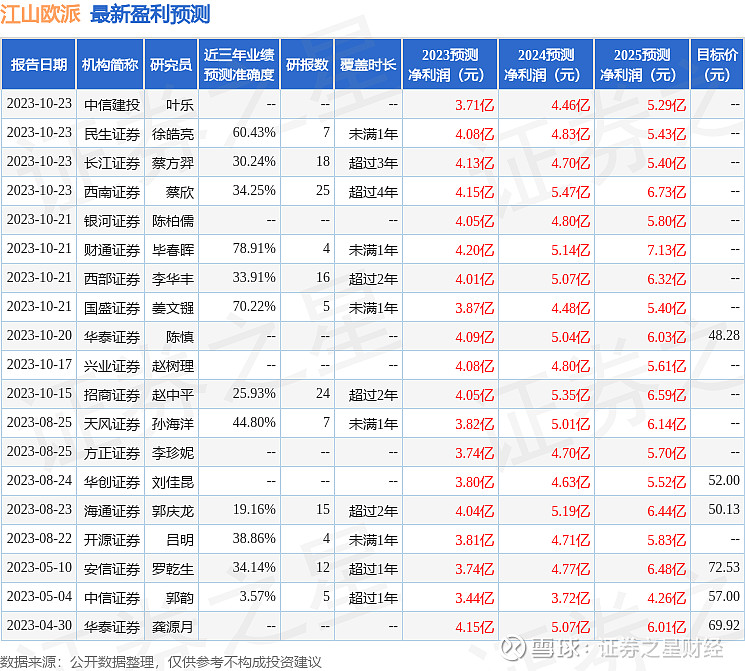

证券之星数据中心根据近三年发布的研报数据计算,财通证券毕春晖研究员团队对该股研究较为深入,近三年预测准确度均值为78.91%,其预测2023年度归属净利润为盈利4.2亿,根据现价换算的预测PE为14.17。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级11家,增持评级7家;过去90天内机构目标均价为49.21。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。