国元证券股份有限公司马云涛近期对药康生物进行研究并发布了研究报告《2023年半年度报告点评:研发投入继续加大,明星项目持续推进》,本报告对药康生物给出买入评级,当前股价为16.51元。

药康生物(688046) 事件: 药康生物于近日发布2023年上半年度报告:2023上半年公司实现收入3.0亿(+18.2%),归母净利润0.8亿(-5.0%),扣非归母净利润0.5亿(-9.0%),主要系公司持续推进“抗体人源化”、“药筛鼠”、“真实世界动物模型”等多个大型研发项目,研发费用增长迅速;生产规模进一步扩大、人员规模增加,相应的人员薪酬提高,造成利润有所下降。分季度看,2023Q2实现收入1.6亿(+15.9%),归母净利润0.5(-9.3%),扣非归母净利润0.3亿元(-16.5%)。 功能药效贡献继续提升,海外业务快速增长至收入占比大幅提升 分业务看,公司主营业务主要分为商品化小鼠模型销售、定制繁育、模型定制和功能药效四大板块。2023上半年商品化小鼠模型销售收入1.7亿(+7.8%),占公司收入比重为58.3%,依然为公司第一大收入业务来源;定制繁育收入3799.5万元(+21.7%),占公司收入比重超12.8%,相比去年同期略有提升;模型定制收入1757.1万元(+68.1%),增长迅速,占公司收入比重超5.9%,相比去年同期增加近1.8pct;功能药效收入6294.0万元(+35.6%),占公司收入比重约21.3%,相比去年同期增加超2.7pct。分地区看,2023上半年公司境内收入2.53亿(+12.2%),境外收入4288.3万元(+72.4%),境外收入占公司收入比重从去年同期的9.9%提升至2023年6月末的14.5%,海外业务增长明显,其中海外工业客户收入占海外整体收入比重超70%。 公司持续高强度投入研发,“野化鼠”、“药筛鼠”等项目持续快速推进 2023上半年公司投入研发超5045.8万元(+30.7%),持续推进“野化鼠计划”、“无菌鼠及悉生鼠计划”、“斑点鼠计划”、“药筛鼠计划”等多个研发项目。野化鼠方面:750胖墩鼠和765聪明鼠已推向市场,此外公司研发管线上已有超70个野化鼠品系在繁育和内部验证中,包括1号染色体品系、17号染色体品系等。预计2024年将完成200个左右野化鼠品系构建,其中80-100个品系完成初筛并推向市场。“悉生鼠计划”:项目进展顺利,已推出GMM10菌株组合模型,截至2023H1,菌群服务平台协助客户发表文章累计影响因子近300,已完成鼠源菌种筛选、建库和商业化,并已开启志愿者招募和人源菌种筛选和建库,截至目前已获得>100个菌种。“斑点鼠计划”研发项目已完成品系超20,000个,2023上半年新增品系超200个,现有品系涵盖肿瘤、代谢、免疫、发育、DNA及蛋白修饰等研究方向的基因。药筛鼠计划覆盖目前报道的大部分可成药靶点,已推向市场约400个品系。 投资建议与盈利预测 “斑点鼠”、“药筛鼠”等项目快速推进,品系资源不断丰富,叠加公司布点的推进和开拓力度的加大,看好公司业绩持续高速增长。预计公司2023-2025年营业收入增速分别为24.7%/28.5%/29.8%;归母净利润增速分别为15.6%/29.8%/29.7%;EPS为0.5/0.6/0.8元/股,对应PE为36.3/28.0/21.6。维持“买入”评级。 风险提示 国内销售不及预期风险、海外发展不及预期风险、行业竞争加剧风险等。

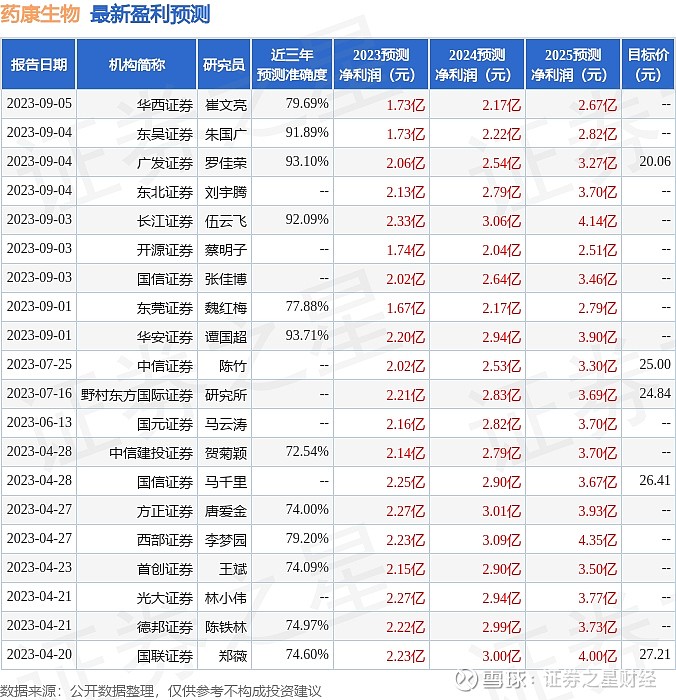

证券之星数据中心根据近三年发布的研报数据计算,华安证券谭国超研究员团队对该股研究较为深入,近三年预测准确度均值高达93.71%,其预测2023年度归属净利润为盈利2.2亿,根据现价换算的预测PE为30.77。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级9家,增持评级5家;过去90天内机构目标均价为20.06。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。