中泰证券股份有限公司邓欣近期对美的集团进行研究并发布了研究报告《迈向全球化更大舞台》,本报告对美的集团给出买入评级,当前股价为55.53元。

美的集团(000333) 公司公告最新董事会决议:通过了《关于同意公司研究论证公司境外发行证券(H股)并上市事项的议案》。 主要内容为:基于公司深化全球战略布局的需要,公司正在对境外发行证券(H 股)并上市事项进行前期论证。在符合境外监管机构相关要求的前提下,本次拟发行规模预计不超过发行完成后公司总股本的 10% H 股上市的意义 我们认为美的此次筹划 H 股上市,是公司全球化阶段的重要里程碑。 1、 募集资金角度:H 股上市可助力潜在海外并购和全球化战略下资本开支。①从潜在并购角度看,美的 16 年并购东芝家电,目前已显现良好整合效果,2022年东芝在日本市场零售增速超 15%,高于市场整体水平,内销市场东芝零售额超 20 亿,同比增速超 55%,自俄乌冲突以来,部分海外家电品牌出现一定程度经营困难,或成为美的潜在并购标的,为美的全球化战略提速;②从资本开支角度看,美的一方面以“区域供区域”加大家电业务全球化布局,陆续推动巴西、墨西哥工厂建设,另一方面 2B 业务发展也将提升资本开支强度,H 股上市募集海外增量资金预计有所裨益。 2、 激励角度:H 股上市有望实现更好的全球化激励机制。以竞争对手海尔为例,依托 A+H 上市平台,分别设置了 A、H 员工持股计划,二者在参与对象上存差异化设置。美的已具备良好的限制性股票激励和员持股机制,考虑全球化布局下存大量外籍员工,依托 H 股平台或能使激励方案更具吸引力。 3、 投资人角度:H 股上市有望更大力度吸引全球投资者。据规定,境外投资者持有 A 股上市公司股份比例不得超过 30%,2020 年年初,美的一度因外资持股超“限购线”被暂停买入,H 股上市将在一定程度上突破前述桎梏。 投资建议: 因港股发行股数尚无法确定,我们维持原有盈利预测,预计 23-25 年实现归母净利润 332、364、399 亿,维持“买入”评级。 风险提示: 原材料价格大幅上涨,多元化业务开展不及预期,海外需求超预期下行

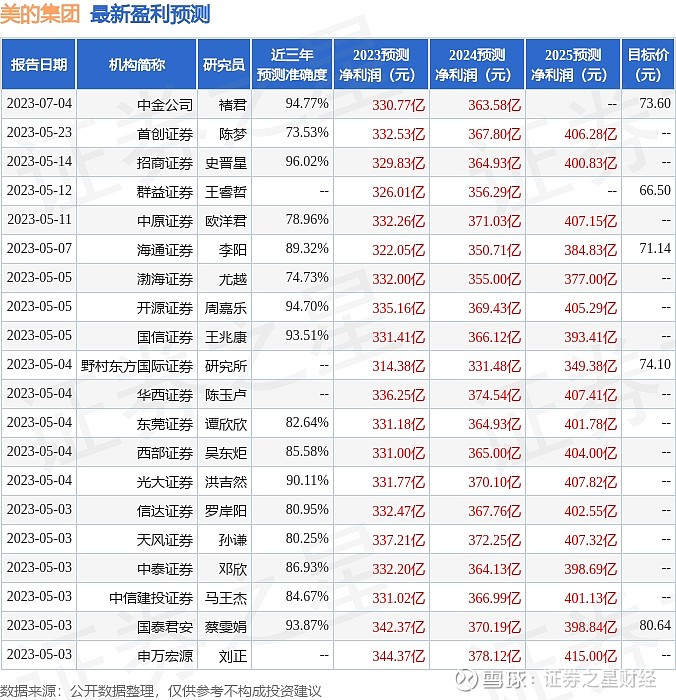

证券之星数据中心根据近三年发布的研报数据计算,招商证券史晋星研究员团队对该股研究较为深入,近三年预测准确度均值高达96.02%,其预测2023年度归属净利润为盈利329.83亿,根据现价换算的预测PE为12.25。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级13家,增持评级4家;过去90天内机构目标均价为68.49。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。