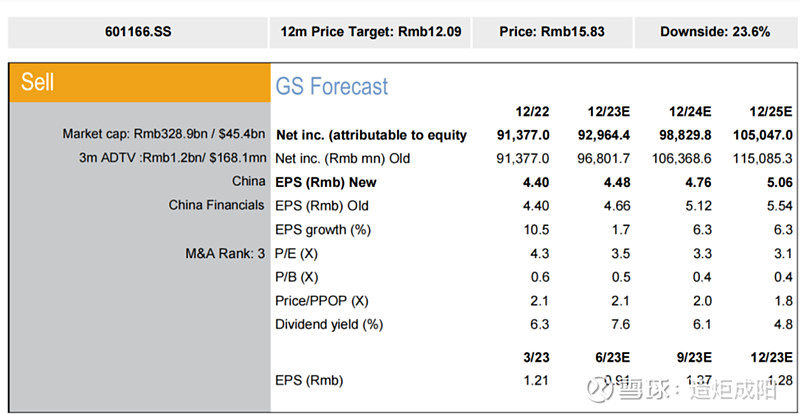

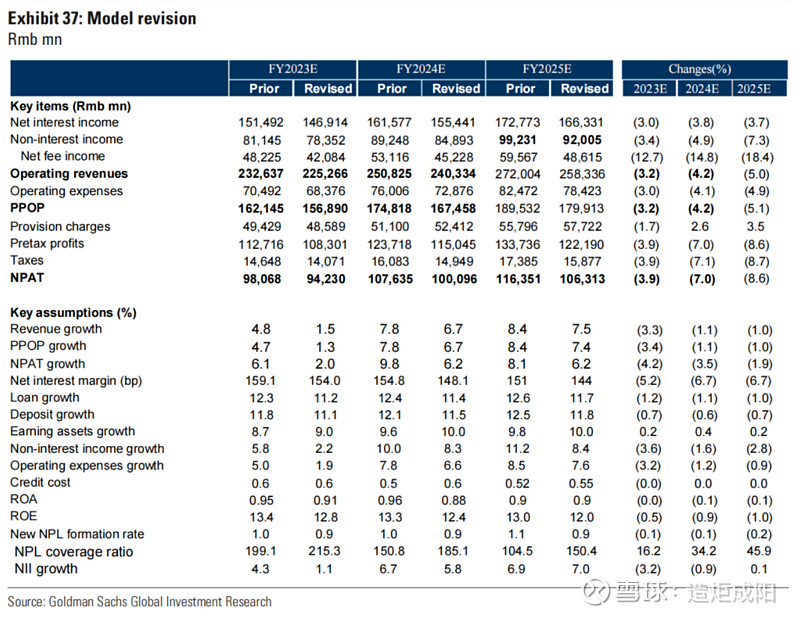

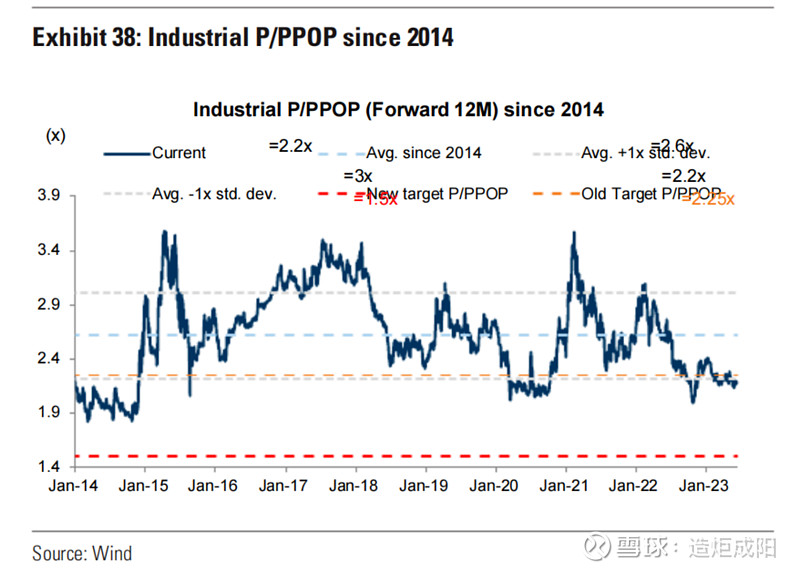

主要内容:1、修正预测,但从数据看仍正增长。2、ROE预期进一步下降的两个因素:地方债务和信贷额外损失。进而从2024年开始股息不达目标的可能。3、P/PPOP估值:自2014年以来均值为2.6X,1倍标准差范围2.2X~3X,之前的目标2.25X,最新1.5X。4、转为积极的考量因素:三个好于预期——资产质量、负债成本、零售增长。$兴业银行(SH601166)$