有朋友私信问,随便说几句东方电气所在的行业情况,欢迎批评指正。$东方电气(SH600875)$ $哈尔滨电气(01133)$

从公司的宣传看,东方电气应该在完成了开门红后,冲击双过半中(以往的意思是时间过半、任务过半),大概率会完成,毕竟行业的特点就是根据订单来保交付,相对好预测。

1、火电核准应该会达预期

火电的3个80gw是公司业绩的重要推动因素,去年的80GW是完成的,今年截至6月9号一共核准了28.2GW,6月发布的电力蓝皮书再次强调了2030年火电还会增加,所以下半年核准估计要提速。下图是按季度的核准数据

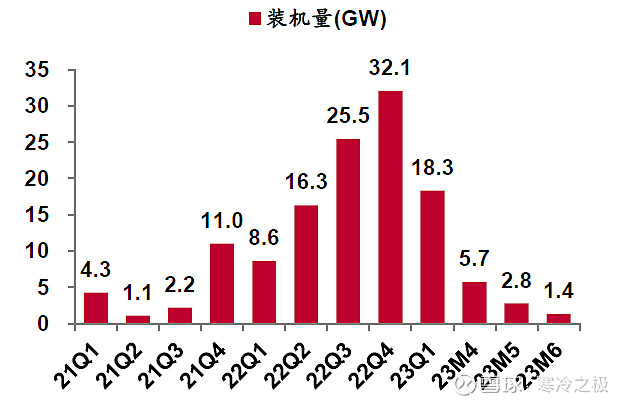

2、风电有走强的迹象

1)2023 年4 月风电招标规模6.77GW,同比降低67.5%,1-4 月份总招标量27.29GW,同 比降低31.9%,看着不怎么样;

2)但是,最近广东、山东、江苏纷纷传来各类海风启动的消息,其中广东还不竞价。6月13号福建又传来2023年第一批竞配启动,市场好像热起来了;

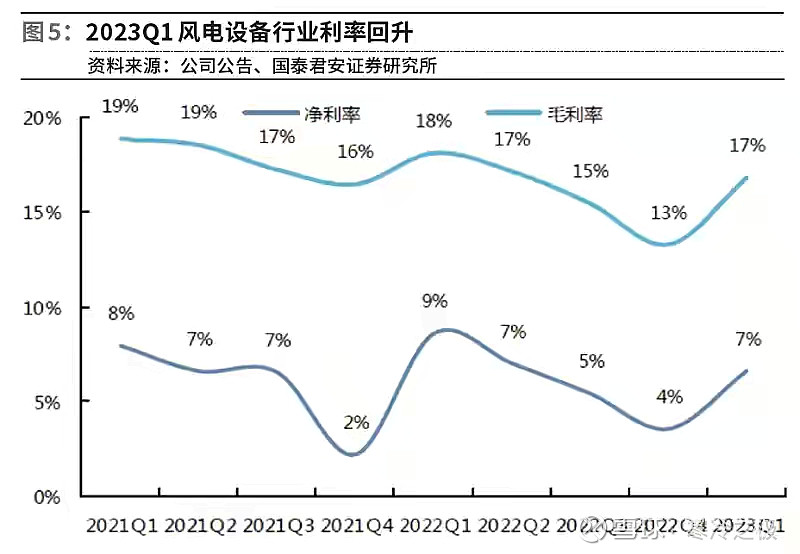

3)风电制造商的毛利也有拐点的迹象,大量风电中游以钢、铁为核心原材料,2023年二季度开始,中厚板、生铁、废钢等核心原材料价格持续下行,其中废钢降幅达12%、中厚板降幅达12%,为风电中游企业盈利带来短期修复;

4)东方电气的风电市场份额也有止跌的迹象

大家看数据吧。

3、其他业务也在预期中

4、增发是大事

建议大家看看增发的材料,有很多年报中没有的信息。相信3季度前后,顺利完成增发是公司的大事,股价不要太离谱是最好的。

17元的股价,好像是低了一点,但考虑到消息真空,大盘温和,热点不在能源,也算可以接受。等未来的几个季度季报陆续公布,增发完成,看看市场如何定价。