一、ETF期权

主要股票指数ETF及其期权波动率情况:

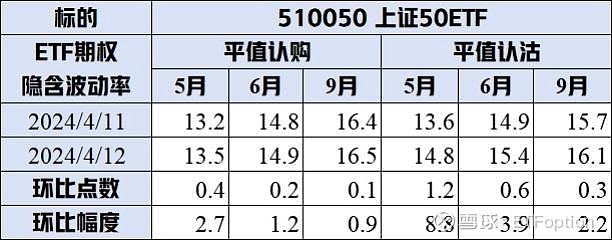

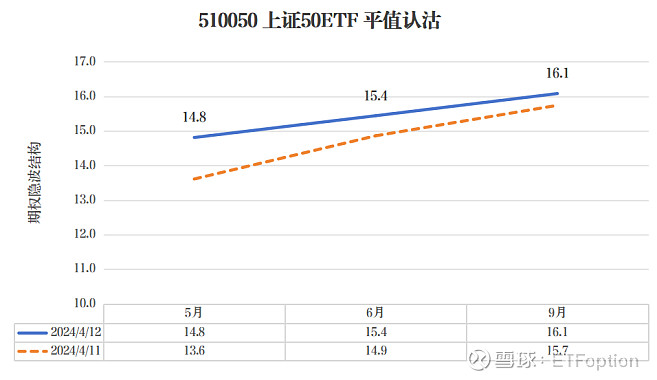

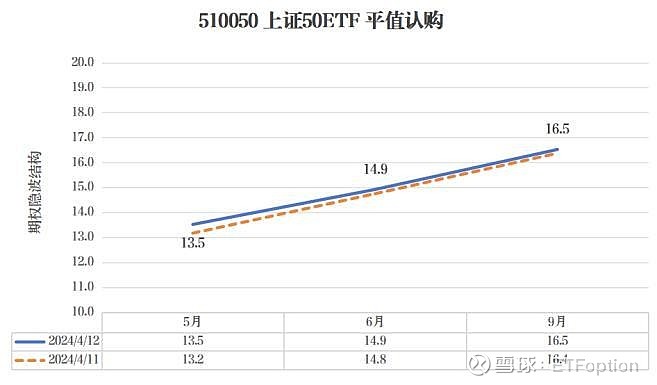

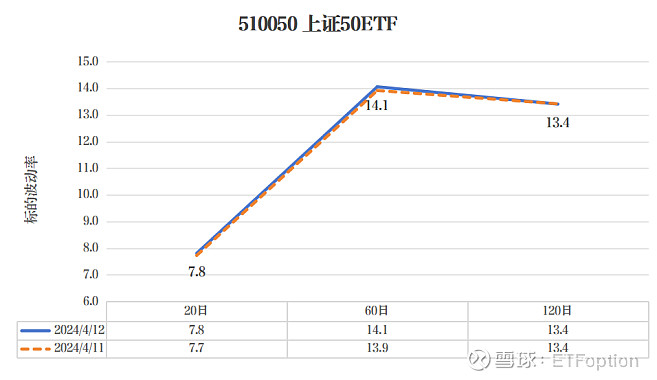

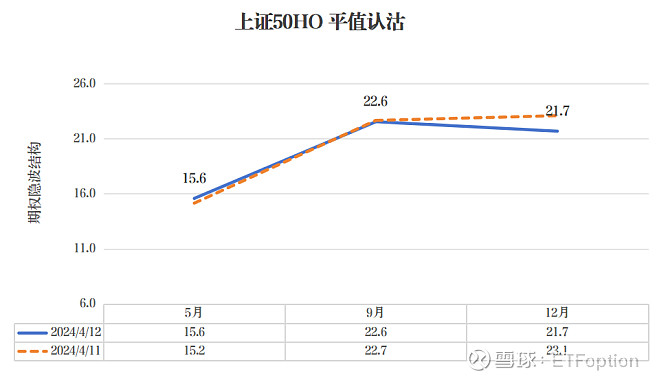

(一)上证50

1.隐波变动

2.隐波结构

3.标的量价

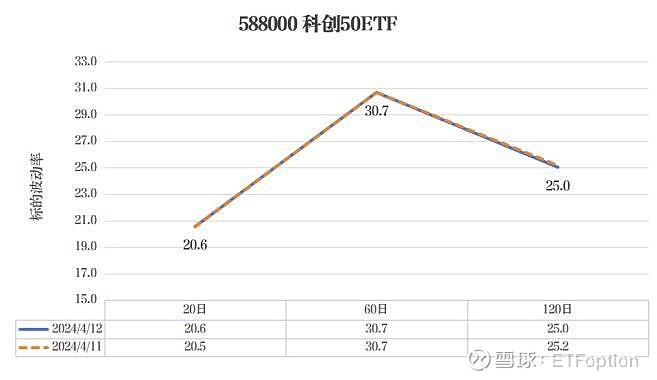

(二)科创50

1.隐波变动

2.隐波结构

3.标的量价

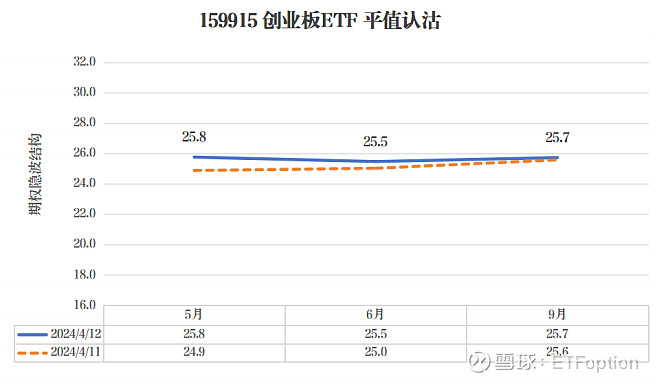

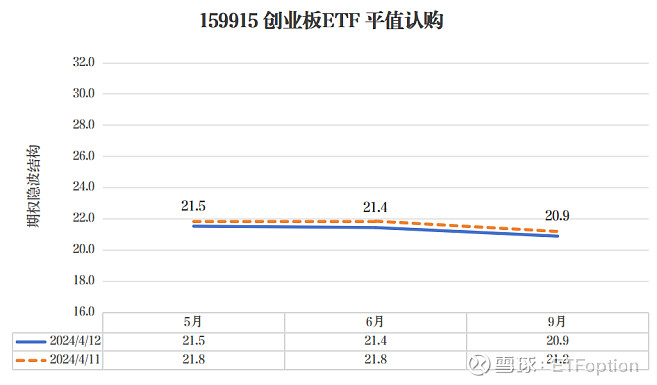

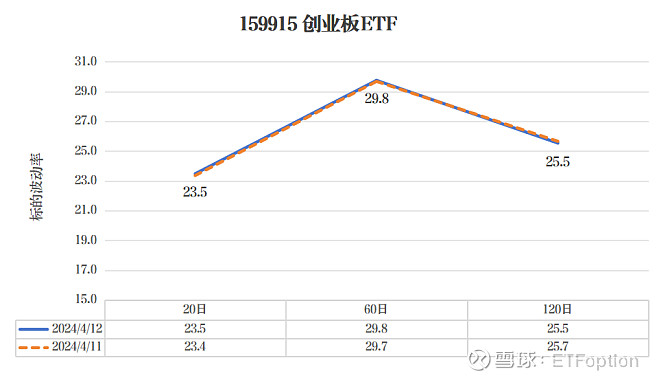

(三)创业板

1.隐波变动

2.隐波结构

3.标的量价

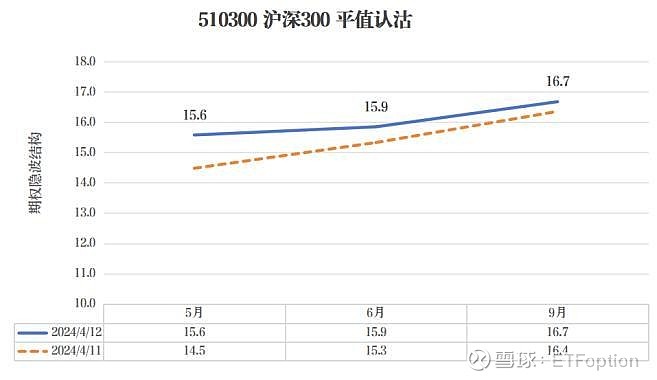

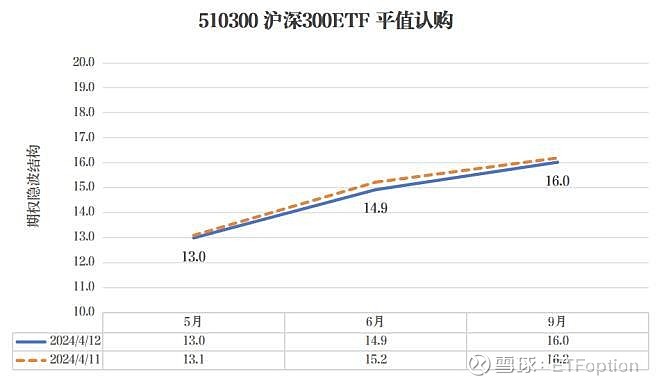

(四)沪深300

1.隐波变动

2.隐波结构

3.标的量价

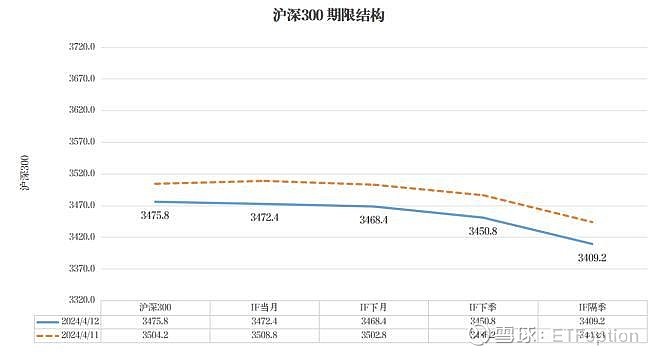

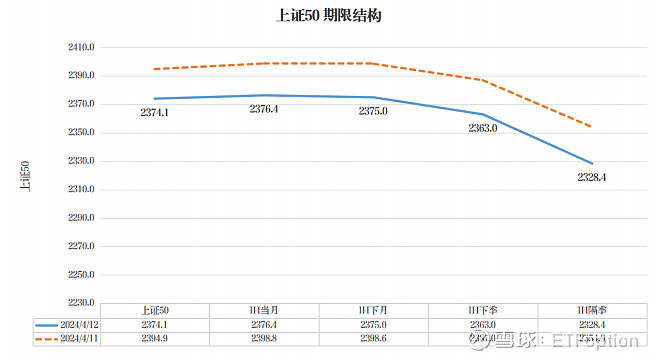

二、股指期货

(一)期限结构

主要股票指数期货期限结构:

1.沪深300

2.上证50

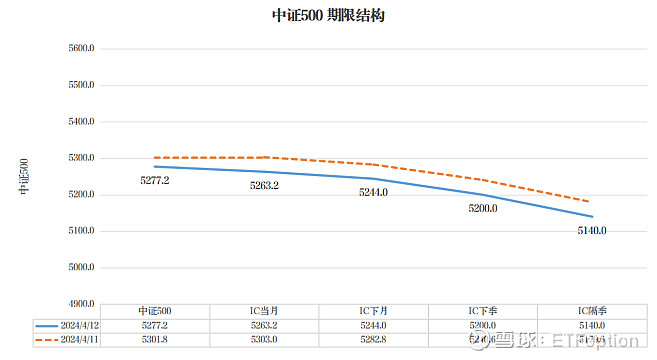

3.中证500

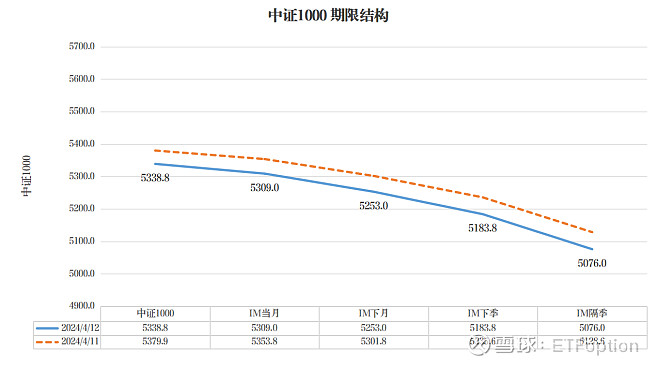

4.中证1000

(二)期权隐波

主要股票指数期货期权隐波:

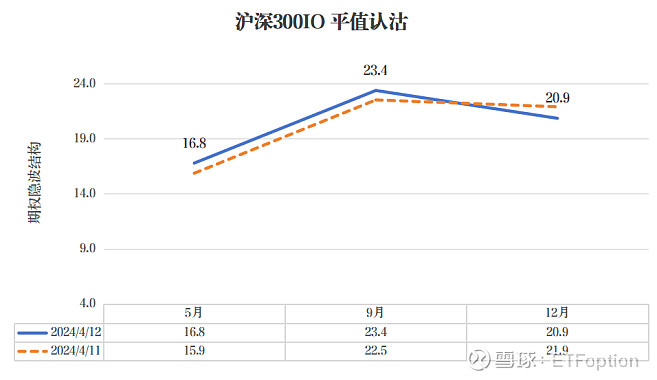

1.沪深300

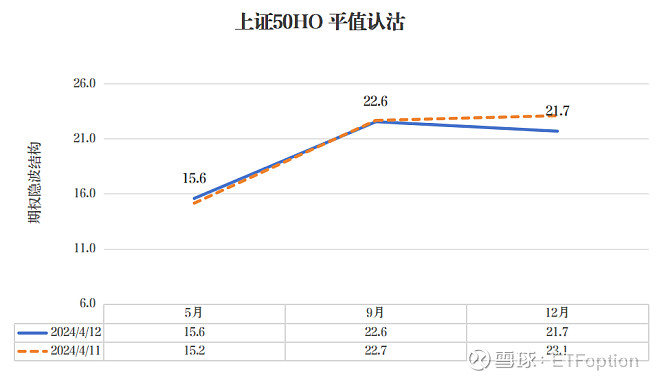

2.上证50

3.中证1000

三、经济数据

(一) 内部

1.社融

3月社融数据仍不及预期,当月同比减少了0.51万亿,考虑季节性因素从季度累计 数据看,一季度同比减少1.59万亿,降幅约11%。新增贷款拖累较大,一季度同比 下降了1.59万亿,降幅约15%;去年支持社融的政府债,一季度合计同比下降0.47 万亿,降幅约26%;表外融资一季度上升0.12万亿;股票融资受到政策调控,降幅 65%;积极一面是企业债,一季度同比上升0.28万亿,升33%。

金融机构新增人民币贷款,当年累计同比下降约8.8%。中长期贷款,三个月滚动同 比降幅扩大为5.8%(前值为-2.9%),其中居民户三个月同比增速下降至3.3%(前 值为35.0%);企业户当月同比减少0.47万亿,三个月滚动同比降幅7.2%(前值为-6.2%)。

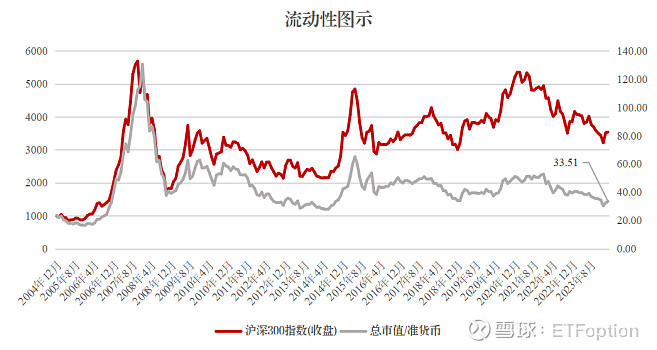

从总市值和准货币比值,对比沪深300,看流动性情况,3月末总市值占比准货币 33.5%(前值32.5%),历史分位数为20.3%,仍处于历史较低水平。

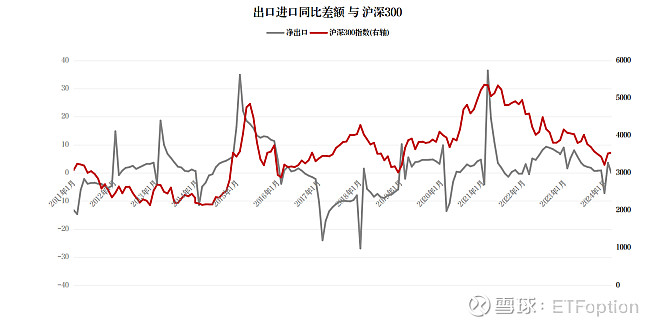

2.出口

4月12日,海关总署公布数据显示,以美元计价,一季度,我国出口同比增长1.5%,延续正增长,但增速较1-2月收窄5.6个百分点;进口同比增长1.5%,增幅较 1-2月收窄2.0个百分点;贸易顺差实现1836.6亿美元。

3月单月,以美元计价我国出口同比下降7.5%,增速由正转负,较上月下滑13.1个 百分点;进口同比下降1.9%,降幅较上月收窄6.3个百分点;贸易顺差585.5亿美元,较上月增加188.4亿美元。

出口数据同样不及预期。

3.政策

退市新规、国九条等,长期对市场是利好的。

政策推动,分红+回购,逐步大于, IPO+定增+减持,市场迎来的是长期增量。

(二)外部

美债十年期小幅回落,但是仍维持在4.5高位。

四、市场情绪

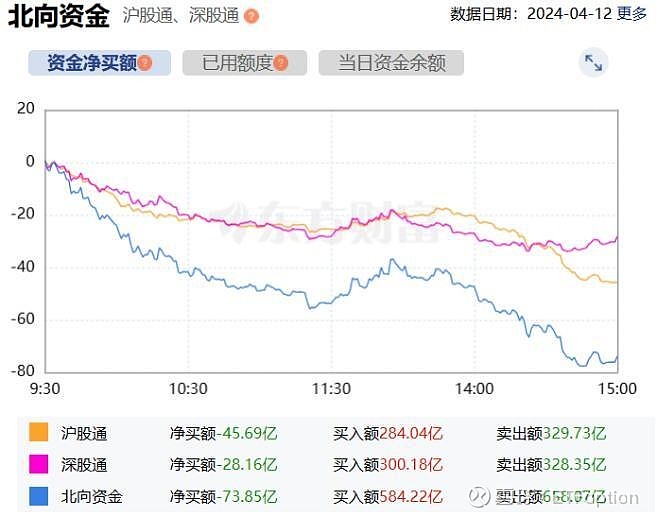

(一)北向资金

(二)涨跌家数

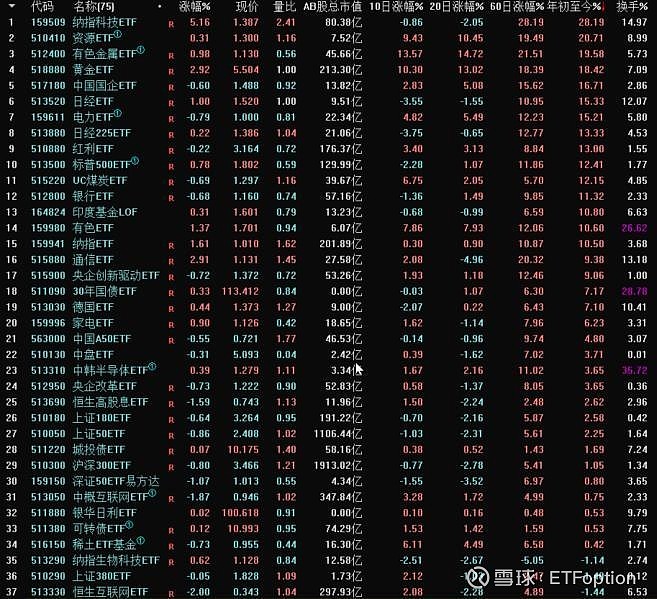

五、行业轮动

部分自选ETF年初至今涨跌幅排名:

六、个人思考

$上证50ETF(SH510050)$ ,其平值期权隐波上升,平值认沽上升较多,沽购均未近高。 标的正式完成了短期头部的构筑,破位下跌。

588000科创50ETF,其平值期权隐波小幅上升为主,平值认沽近高。

$创业板ETF(SZ159915)$ ,其平值期权隐波沽升购降,沽购均略有近高。

$沪深300ETF(SH510300)$ ,其平值期权隐波沽升购降,沽购均未近高。

股指期货各板块各月齐跌;股指期货期权平值认沽隐波小幅上升为主。

北向净流出73.85亿,沪净流出45.69亿,深净流出28.16亿。 交易所公告北向数据一个月后即将停止披露实时变动。

市场总成交8146亿,个股普跌,中位数涨跌幅为下跌1.13%。 板块看通信反弹后冲高回落,有色、资源、黄金等继续新高。

总结,政策支持市场长期向好。经济数据社融、进出口均低于预期,短期复苏曲折。主要指数破位后寻底,相关期权风险指标上升,短期调整完成后,政策支持下,长期向好。

免责声明:

该报告或该文章旨在用于作者记录学习,并非构成投资建议。投资涉及风险,且市场变化可能导致投资损失,任何投资决策均由投资者自行承担。投资是一件严肃和专业的工作,读者在投资之前应咨询专业投资顾问,以确定其个人财务情况和投资目标是否适合特定的投资产品和投资策略,所有投资由读者自行承担风险。

该报告或该文章中的信息可能会随市场情况和其他因素而变化,作者保留在任何时间、任何情况下更改或更新该报告或该文章的权利,而无需事先通知。再次特别声明任何投资决策均由投资者自行承担,作者对因使用或依赖该报告或该文章中的信息而导致的任何直接或间接损失概不负责。

免责声明的目的是提醒读者:尊重自己的每一分钱,从严肃认真的投资决策开始! 投资有风险,任何投资决策均由投资者自行承担。