$四川九洲(SZ000801)$ ,个股研究摘要,仅为个人研究记录,不构成任何投资建议。

一、股东情况

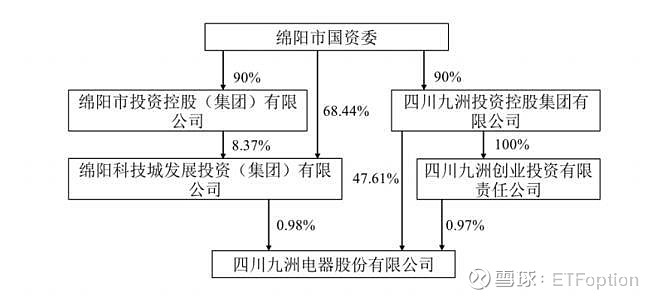

第一大股东,四川九洲投资控股集团有限公司 ,持股47.61%。

实际控制人,四川省绵阳市国有资产管理委员会。地方国有企业。

无重要股东股权质押。

二、重要交易

(一)增减

无

(二)增发

1.概况

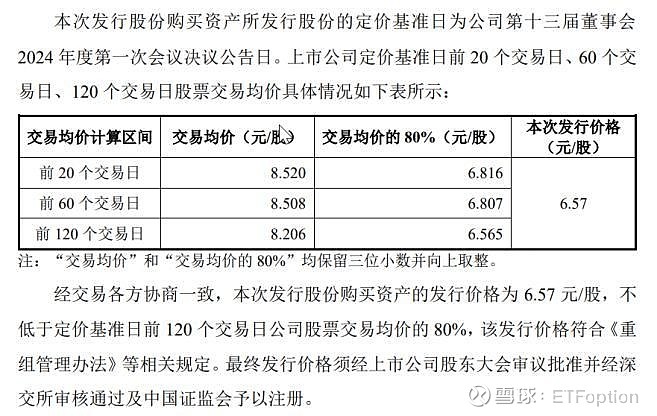

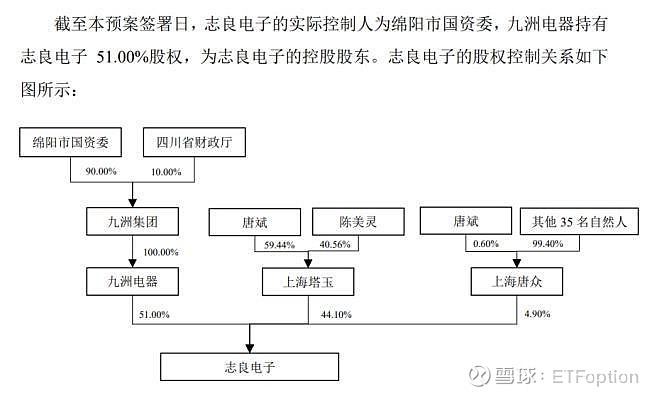

2024年1月5日,公司发布四川九洲电器股份有限公司发行股份购买资产并募集配套资金暨关联交易预案。公司拟 6.57 元/股的价格向九洲电器以及上海塔玉、上海唐众发行股份购买其持有的志良电子 100%股权;同时,拟发行 股份募集配套资金,用于支付交易费用、补流、偿债。

2.资产

志良电子情况:

志良电子涵盖电子侦察、电子干扰、雷达抗干扰、 “电子战”仿真训练以及嵌入式功能模块定制五大业务,产品应用 于机载、弹载、舰载、车载、地面等多种主战武器平台,与上市公司现有微波射频业务形成协同。

志良电子 22 年 营 收 和 净 利 分 别 为 1.93 亿(yoy+57.7%)、 0.645 亿(yoy+17.4%) ,23H1 营收和净利分别 为 1.04 亿、 0.36亿,净利率分别为 33.4%和 34.0%。

本次交易后上市公司的股权结构将根据最终实际发行股份数量确定。本次交易前,公司的实际控制人为绵阳市国资 委。本次交易完成后,公司实际控制人仍然为绵阳市国资委,本次交易不会导致公司控制权发生变更。

截至本预案签署日,本次交易相关审计及评估工作尚未完成,标的资产的评估值及交易作价均尚未确定。公司将在 本次交易标的资产的交易作价确定后,对交易完成后的股权结构进行测算,具体结果将在重组报告书中予以披露。

(三)解禁

全流通,无解禁压力。

三、研发投入

20、21、22年研发投入占比均值约8.97%,年均约3.19亿元,无研发支出资本化。

23年前三季度,研发投入占比约10.48%,达2.96亿元,同比增5.96%,无研发支出资本化。

研发投入金额较高 ,无资本化, 23年加大研发投入。

四、资产简况

营收, 20年33.0亿增长至22年38.85亿,增17.73%;23前3季度营收28.28亿,同比增2.37%;较20年前3季度 24.33亿增16.24%;

类货币,约14.5亿;其他流动资产、非流动资产中都有大额存单及利息。

应收, 25.84亿, 23前3季度同比增20.4%;较20年前3季度增40.13%;

存货, 7.22亿, 23前3季度同比下降11.3%;较20年前3季度增38.85%;

预付, 0.3亿;

在建工程, 4.45亿;

商誉,无;

短贷, 4.1亿;

长贷, 1.2 亿;

应付债券,无;

权益, 28.99亿。

在建工程需跟踪进一步核实,有息负债并无必要性。

五、营收盈利

(一)盈利情况

近三年ROE( %), 21、22、23年(年化预期)分别为, 5.47、7.11、6.53,连续盈利能力一般。

近三年毛利率(%), 21、22、23年(前三季度)分别为, 19.97、22.32、23.38 ,毛利率上升。

(二)经营收现

销售收现占比营收,近三年年报均值约为104.66% ,23年前三季度92.81%,近三年前三季度均值94.67%;

经营现金流净额占净利润,近三年年报均值约为210.70%;23年前三季度112.38%,近三年前三季度中有显著季节性,通常年报回款较好。

(三)营收构成

23年中报:

电子产品制造,毛利率22.2%,占比99.1%;

境内占比84%,境外占比16%;毛利率分别为24.2%、14.9%,内销为主,且内销产品毛利更高。

六、产品情况

智能终端、空管产品与微波射频,三大领域

智能终端业务包括数字音视频终端、数据通信终端、数字融合终端。公司数字音视频终端产品包括:超高清机顶盒等;数据通信终端包括:光网络终端、智能组网终端等;数字融合终端包括网络电视+DVB 融合终端、光网络+网络电视融合终端、 4G/5G CPE֢网络电视(Android TV)融合终端等。

空管业务主要从事空管系统(通信系统、导航系统、监视系统、信息管理系统等)及相关航电设备的研发、制造和销售。产品系列丰富,包括6 个系列、100 余种具有自主知识产权的产品,覆盖飞机起飞、爬升、巡航、下降、着陆全过程,可满足各领域客户需求。

微波射频领域主要从事微波射频器件、组件、模块、整机、系统及解决方案的开发、生产、销售。目前产品主要包括相控阵/数字阵射频前端、接收机、发射机、频率源、收发组件、射频微波放大器、数字信号处理、射频微波控制组件、毫米波产品等。产品在军用领域主要应用于雷达、电子对抗、航天通信等方面,属于军工行业成长性较好的子领域;民用领域,微波组件主要应用在无线通信、汽车毫米波雷达等方面,属于我国中上游基础器件与技术中自主可控需求强烈的子领域。

七、券商逻辑

券商研报摘要:

九州集团共有十大板块,其中导航/军工/软智/多媒体/微型电机五大板块与上市公司四川九洲电器业务协同性较高,收入合计约 237.7亿元,总收入占比 58.6%。作为九洲集团核心的装备类资产,公司有望持续受益于五大板块 资产证券化率的提升。

假设收购市盈率约为 12x,则志良电子估值约为7.74 亿元,对应发行股份数 1.18 亿股,不考虑配套融资,则备考总股本约为11.41 亿股。并表前,预计公司 2023 至 2025 归母净利分别为 1.95/2.72/3.45 亿,考虑志良电子并表,预计公司 2023 至 2025 备考归母净利分别为 2.65/3.64/4.6 亿。

八、其他备注

深交所互动易,公司披露:公司主要与H合作为光网络终端产品,未来将基于公司生产制造能力,积极寻求其他合作机会。公司为华为光网络终端产品的一级供应商,与华为公司开展多项产品合作,具体内容因涉及商业秘密,不便详细列举。

所属板块:$中证1000指数ETF(SH516300)$ $国证2000ETF(SZ159628)$

国防军工、华为海思、卫星导航、无人机、光通信等。

免责声明:

该报告或该文章旨在用于作者记录学习,并非构成投资建议。投资涉及风险,且市场变化可能导致投资损失,任何投资决策均由投资者自行承担。投资是一件严肃和专业的工作,读者在投资之前应咨询专业投资顾问,以确定其个人财务情况和投资目标是否适合特定的投资产品和投资策略,所有投资由读者自行承担风险。

该报告或该文章中的信息可能会随市场情况和其他因素而变化,作者保留在任何时间、任何情况下更改或更新该报告或该文章的权利,而无需事先通知。再次特别声明任何投资决策均由投资者自行承担,作者对因使用或依赖该报告或该文章中的信息而导致的任何直接或间接损失概不负责。

免责声明的目的是提醒读者:尊重自己的每一分钱,从严肃认真的投资决策开始!投资有风险,任何投资决策均由投资者自行承担。