一、期权隐波

市场主要股票指数ETF及其期权波动率情况:

(一)上证50

1.期标波动

2.标的量价

3.个人总结

510050上证50ETF,$上证50ETF(SH510050)$ 其平值认沽期权隐波大幅上升,平值认购近月升幅较高;平值认沽不是太标准的近高远低,但是近月2、3月均继续高于远月6月合约。

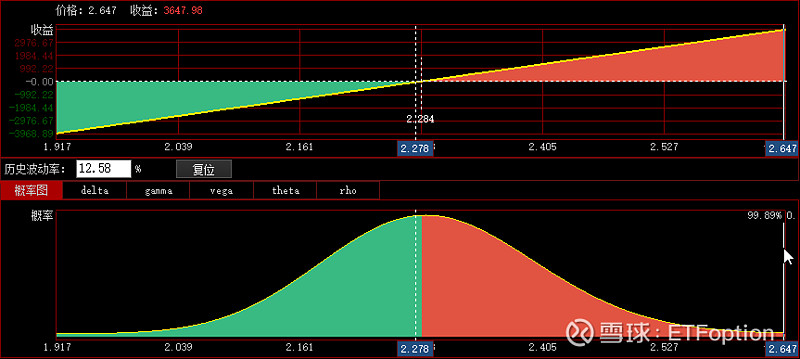

(二)科创50

1.期标波动

2.标的量价

3.个人总结

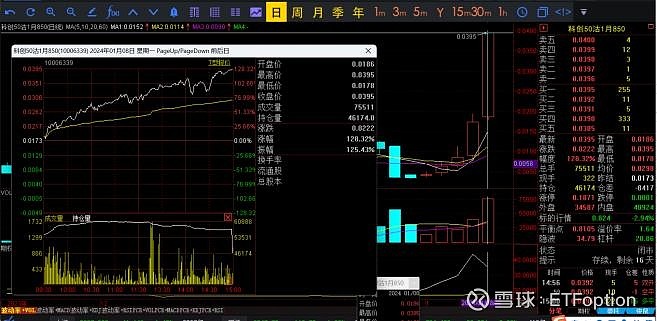

588000科创50ETF,$科创50ETF(SH588000)$ 其平值认沽期权隐波飙升,2月合约隐波环比前一交易日大幅飙升约30%,当月的1月平值合约就更夸张了,从开盘22左右飙升到35,环比飙升近60%。隐波超20%的环比飙升,是极强的风险警示。今日平值仅需用2%左右的保险费投入即可以减少2.6%的标的下跌。至于平时多少单量去做保险,什么时间保险,各有各的策略,在实战中常复盘、常优化。

期权保险,是必要的、重要的风险管理工具。充分发挥期权的非线性,低隐波时适度的虚值投入,会更好降低保险费用投入,真正的花小钱办大事。

回看这张1月850合约,1月4日,科创板50ETF破位时,标的收盘价为0.866元,这张虚值认沽仅有85元,今天收盘为395元,一张合约盈利310元。假设当时持有20万元约23万股标的ETF,发现破位时,因为种种原因或者基于策略本身,不愿意平掉标的ETF,按照标的约1.5倍买入这张虚值认沽做保险,买入35张,投入不到3100元,占比不足总资金1.5%,持仓结构变转变为即不担心下跌、也不担心上涨的经典跨式结构,到今天收盘,即使仍然持有着标的ETF,不仅没有亏损,还浮盈了0.5%,获得5.3%的超额收益。如果1月4日,随后没有继续破位,市场回升,以投入的不到1.5%为最大有限损失为限,相比现实整体被动下跌4.85%,还要担心会跌多久会跌多深,这是一个3倍盈亏比还能大幅缓解持仓焦虑的反脆弱策略。

隐波升波、近高远低;标的破位……任何可能风险的第一时间做出对风险的管理,好过预测和硬抗。

(三)创业板

1.期标波动

2.标的量价

3.个人总结

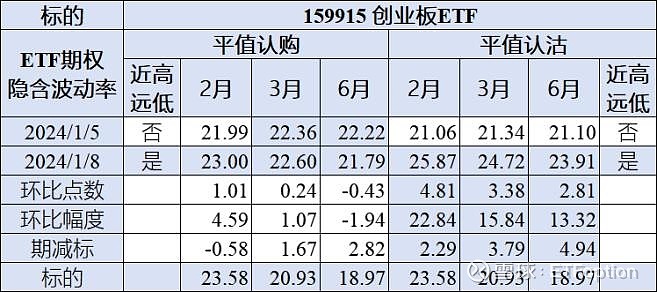

159915创业板ETF,其平值认沽期权隐波同样是大幅飙升,近月涨幅超20%,创了近2个月的新高,呈现了标准的近高远低。创业板ETF前高为3.463,目前已经跌超50%了,可以说未来上涨的空间更大了。但是,目前,第一要务是控制风险。

(四)沪深300

1.期标波动

2.标的量价

3.个人总结

510300沪深300ETF,$沪深300ETF(SH510300)$ 其平值认沽期权隐波全面上升,标准近高远低。破位再修复,难度更大了。

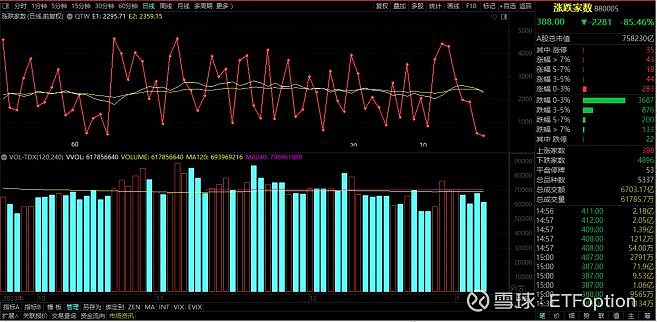

再看看崩溃的市场情绪,连续超90%个股下跌,冰点后再冰点,这对场内融资是极大的打击。而场外雪球,随着中证500、中证1000的破位,基本就在雪球敲入线附近摩擦了。而市场成交,竟然还降到了6700亿,没有承接,这 … …

好在宽基ETF上还有放量,场内有生力量并没有完全绝望,仅此而已。

二、行业轮动

(一)10日排名

(二)20日排名

(三)60日排名

各个板块,基本都走弱了,创新低的一个接一个,芯片、人工智能、机器人……

三、今日分享

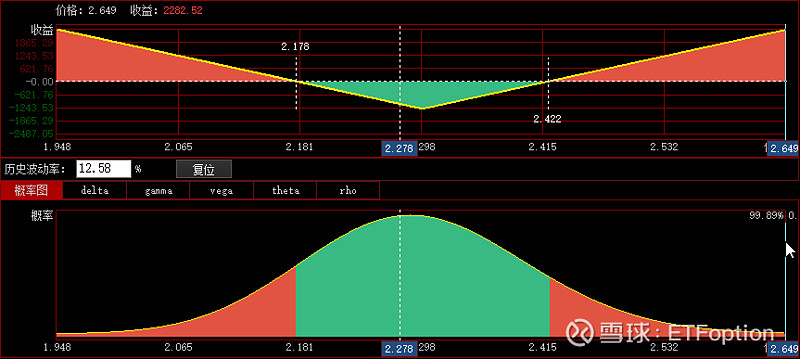

看看几种简单策略:

1.封闭了下行风险,上涨收益无限。

2.经典跨式,损失有限,上涨或下跌收益均无限,非多非空,却是多空皆宜。

3.模拟单纯持有标的。

先不说选哪一个更优,如果有1、2可选,是不是首选排除第3个?

与君共勉:

越是危极之时,越是考验风险管控。

投资是马拉松,相信复利的威力,也敬畏市场的风险!

越是危机之时,越是潜藏重大机遇。

所有的顶和底,都只在一念之间,收益是风险的补偿!

选择好工具,选择好策略,感谢市场赋予我们的权利!

免责声明:

该报告或该文章旨在用于作者记录学习,并非构成投资建议。投资涉及风险,且市场变化可能导致投资损失,任何投资决策均由投资者自行承担。投资是一件严肃和专业的工作,读者在投资之前应咨询专业投资顾问,以确定其个人财务情况和投资目标是否适合特定的投资产品和投资策略,所有投资由读者自行承担风险。

该报告或该文章中的信息可能会随市场情况和其他因素而变化,作者保留在任何时间、任何情况下更改或更新该报告或该文章的权利,而无需事先通知。再次特别声明任何投资决策均由投资者自行承担,作者对因使用或依赖该报告或该文章中的信息而导致的任何直接或间接损失概不负责。

免责声明的目的是提醒读者:尊重自己的每一分钱,从严肃认真的投资决策开始!投资有风险,任何投资决策均由投资者自行承担。