写在前面:

可转债作为一个对于散户交易者来说是一个非常好的工具,于我个人而言我认为很有必要进行学习和研究。这个系列只是为了进行分析和自我复盘,所说所述只是个人想法,很有可能是错误的。不作为任何投资建议。

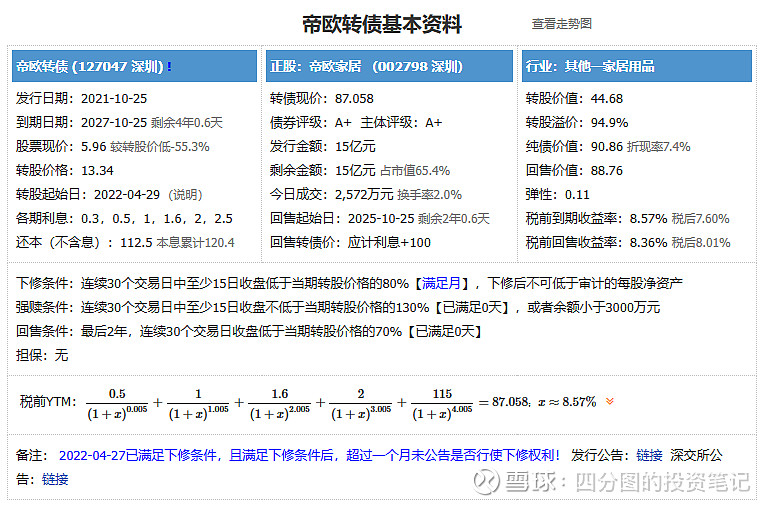

第四期我们来看看$帝欧转债(SZ127047)$ 和$帝欧家居(SZ002798)$ 。

帝欧转债,正股帝欧家具,地产和家具行业。发行规模15亿,规模中等。

由于地产行业的暴雷和问题债的连带。帝欧转债可以划为问题债这一类的代表之一,它也是双低转债的前几名。

一、正股概谈(公司基本面)

关注可转债一定要关注正股,但是又没有必要特别深入的了解。

重点关注几个方面:第一个是公司近期盈利情况,第二个是公司对于转债是什么态度。

受地产行业影响,帝欧家具从2021年开始业绩大幅下滑。2022年开始已经亏损。在市场由于有其他问题债的前车之鉴,帝欧作为代表之一,也跌到86左右。

浏览财报可知每股净资产6.5左右,现在股价6.5左右。再跌可能就影响下修限制了,现转股价是13左右。

查询质押情况,前十大股东质押占比达50%。

二、转债防守维度(★★★)

防守维度1:债券评级:A+ 主体评级:A+。

评级略有降低,到期时间较长,不排除财务继续恶化的可能性。

防守维度2:税前到期收益率:9.08% 税后8.09%。 税前回售收益率:9.29% 税后8.97%

如果买这只债,赌的就是它能不能按时还钱……

三、进攻维度(★)

进攻维度1:正股没什么上涨潜力了。且溢价率在70%左右,股债相关性不大,股性不强。

进攻维度2:游资不炒这种债,也不用想。

四、下修维度(★★)

下修维度1:转股价格13,很大一个问题是公司连下修提示性公告都不发,不清楚是不是内部管理目前是个什么情况。每股净资产6.5比较远,下修完价格提升也不大。所以下修的意义不大。

下修维度2:剩余3.85年,期待能熬到到期还钱。

五、正反面观点分析

正面观点1:到期收益为正,能还钱就行。

负面观点1:质押比例高,经营风险大。

综合考虑:

建议继续观察。