本周市场上涨,沪深300指数上涨0.60%,中证流通指数上涨1.32%。

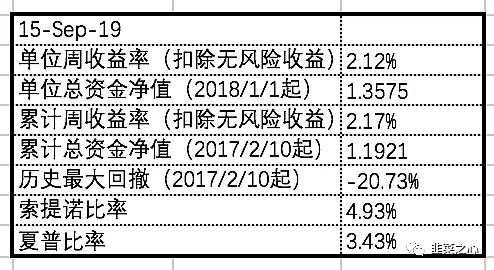

本人单位周收益率2.12%,单位总资金净值1.3575;累计周收益率2.17%,累计总资金净值1.1921;历史最大回撤-20.73%,索提诺比率4.93%,夏普比率3.43%。

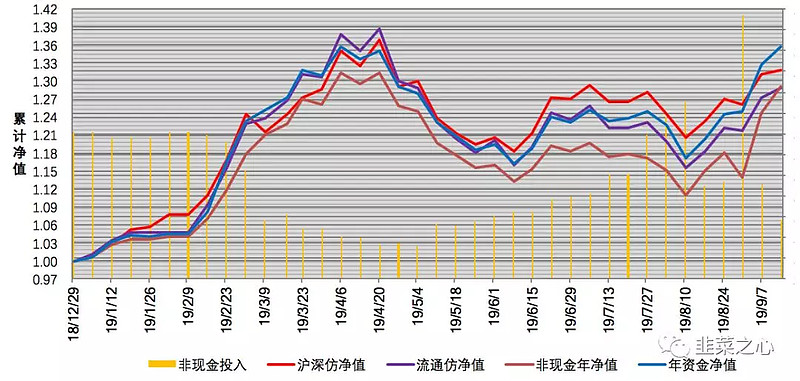

本周大弱小强趋势延续,本人也得益于重仓中证500以及IC远月贴水的缩小,使得本周净值继续跑赢沪深300及中证流通指数,同时也得益于这两周净值的大幅上涨,本周年内净值再创新高。其实严格意义上说离新高还有一步之遥,今年单位净值高点为4月6日的1.3576,而本周单位净值为1.3575,差了0.0001。说新高是因为隐隐感觉大盘指数该调整了,本人还是相信不久未来指数会转头向下而开启熊三,目前所有的上涨只是为了换一拨人站岗而已。说新高只是自己开心下,为熊市增添点乐趣而已。当然这些熊牛的看法都是本人瞎猜的,不具有实际操作意义,本人经常买了就跌,卖了就涨,妥妥的韭菜。

上周说到在指数连续上涨时会有心魔产生,经常会有灵光一闪的操作,而从结果来看,这些灵光一闪的操作经常是亏钱的。为了平衡胡乱减仓的心魔,本人想了许多法子,最后还是选择了50期权,一个之前基本没有操作的品种。具体是通过卖购和买沽来合成空头,本周二本人便卖了2张12月3000的购权并且买入2张12月3000的沽权,合成2组空头。后续的加仓和减仓,本人暂时用的是网格策略,指数越涨越空。

本周IC的远期合约贴水继续缩小,12月的年化贴水只有6.47%了,如果近期的上涨预期再不扭转的话,贴水持续缩小最后像IH、IF合约一样变为升水,那就没得玩了。不过,个人感觉这个可能性不高,现在有许多量化机构买入小盘股同时做空IC来获得超额收益,同时就像上面本人瞎猜的那样,现在还是熊市,只要是熊市,贴水特别是远月贴水就有着落了。

本周操作:1、网格上涨触发卖出证券ETF一份、广发医药一份、华宝油气一份;2、上证50期权开2组合成空头;3、新债上市清空;

下周计划操作:1、网格挂单;2、新债及新股申购;

低估·分散·不精研