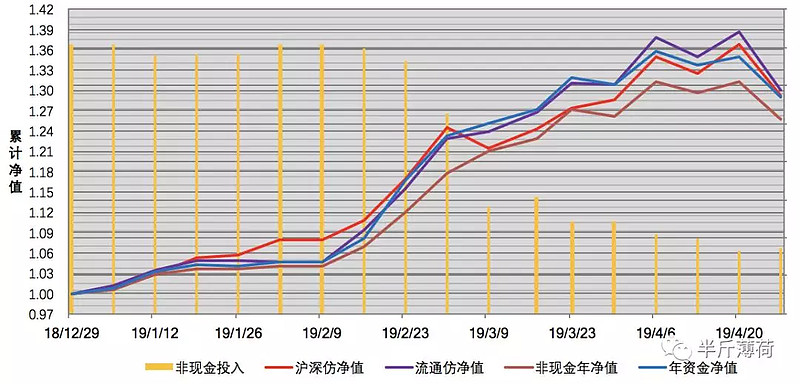

本周市场下跌,沪深300指数下跌5.61%,中证流通指数下跌6.27%。

本人单位周收益率-4.49%,单位总资金净值1.2906;累计周收益率-4.57%,累计总资金净值1.1321;历史最大回撤-20.73%,索提诺比率3.44%,夏普比率2.45%。

本周市场大幅下跌,上证五连跌,向上一笔结束,向下一笔回到中枢,中枢震荡开始了。本周的下跌有很多原因,比如股指期货松绑,历史每次估值期货的大幅松绑之后市场都倾向于下跌,当然本周的连续下跌最主要的还是涨多了,年初以来各大指数上涨30%以上都不带任何回调,太不正常了,进二退一,稳扎稳打,行情才有可能持续。

本周集思录上看到一个帖子网页链接,关于持仓风险系数的,很有感触。由于本人的持仓多是指数基金,由此想到了一种计算自身持仓风险系数及合理仓位配置的方式。具体是根据各个行业指数的估值百分比动态计算出目前的风险系数,如500ETF目前处于十年PE估值20%位置,则风险系数为0.8,即最多下跌20%,当然保守计算可以乘以某一系数。有了各个持仓的当前风险系数后,然后根据持仓金额计算总的持仓风险系数。参考风险系数根据全市场估值计算得出。然后根据参考风险系数定期调整自身持仓的风险系数。

本周操作:1、网格上涨触发卖出华宝油气一份;2、网格下跌触发买入广发医药、500ETF各一份;3、新债卖出;

下周计划:1、网格挂单;2、新债申购缴款与卖出;

低估·分散·不精研