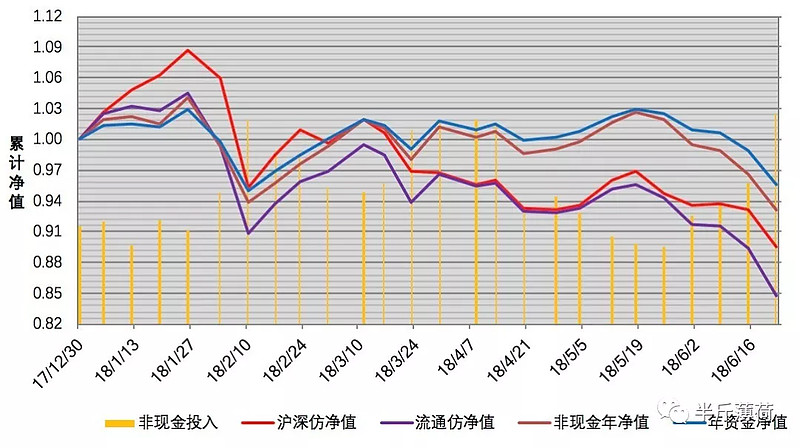

本周市场暴跌,沪深300指数下跌3.85%,中证流通指数下跌5.12%。

本人单位周收益率-3.31%,单位总资金净值0.9565;累计周收益率-3.15%,累计总资金净值1.0191;历史最大回撤-7.24%,索提诺比率-5.06%,夏普比率-4.10%。

本周上证指数开盘便直接跌破3000点大关,最低2837.14点,原以为3000点左右会有反复,结果一去不返,也间接说明了市场的脆弱。不过这个点位个人觉得风险已然释放了不少,空仓或低仓位死等更低的位置不可取,个人认为50%的A股仓位还是得有的。

下图是持有封基老师对今年A股涨跌情况的统计,可以看出今年A股的情况真的很糟糕。A股中位数跌幅-22%,等于说今年你净值的跌幅小于22%,那么你就跑赢了一半的股票。今年各指数跌的最多的中证1000,跌了21%,跌的最少的还是最年最强势的上证50,跌了10%。如此看,今年还是中小盘均值回归,至于下半年是否回扭转这种情况,我觉得有可能。

本人本年度历史净值0.9564,已然亏损4个点,去年2月10号算起也只剩2个点左右的盈利。这种情况才是熊市的常态,之后继续暴跌也好,漫漫阴跌也好,本人力争将亏损控制在15%以内,最好控制在10%以内,这样牛市一启动,一周两周的时间就可实现回本,之后就是利润。

本周进行了密集的操作,具体如下:1、指数暴跌,触发网格买入2份传媒ETF、2份创业板ETF、1份50ETF、1份500ETF、1份1000ETF、1份环保ETF、1份红利ETF、1份养老ETF、1份证券ETF、1份德国ETF,共计买入网格12份;2、计划部分,买入1份可转债基金、1份500ETF、1份证券ETF;3、目标市值,下跌触发传媒ETF的提前平衡;

下周操作计划:1、月底计划部分考虑买入1份300ETF、1份500ETF,别的看实时的情况;2、网格挂单;

一、网格调整

本周连续的暴跌,网格买入不断触发,网格仓位也越来越大,大有超过计划仓位之势。本人在实践操作中,也发现了目前本人的网格策略或多或少有以下问题:1、开仓品种过多;2、开仓部分品种相关性大;3、最低位预估偏离;4、开仓位估值过高;

上述的问题导致了网格仓位过大,而且随着之后大盘的继续下跌,仓位会越来越大。之前的文章有说过,未来极低位置,计划部分满仓,网格仓位作为杠杆仓位来操作。过大的网格仓位,将直接导致未来的杠杆过高,而过高的杠杆容易引起底部心态失衡。

所以,本人在反复考虑后,决定退出50ETF、养老产业、德国30、黄金ETF这4个品种的网格,将已有的网格仓位全数转化位计划仓位。选这4个品种的原因如下:1、这4个品种,相对位置较低,作为计划长期持有问题不大;2、50ETF和红利ETF相关性大,养老产业和医药ETF相关性大;3、德国30和黄金ETF最低位不好预估,为此需预留的资金过大。

调整网格后大约能未未来释放10%的杆杠资金,增加防御性。

二、满仓位预估

随着指数的不断下跌,现金仓位不断减小,有必要算一下以目前的持仓以及策略来看,再多少点位会由于各策略的触发而被动满仓。

目前本人还有18%左右现金仓位,再调整网格策略后依然还有10个网格品种,其中包括与A股相关性不大的华宝油气以及10%为一个格子的证券ETF,保守起见依旧按10个品种计算。此外,考虑到许多品种已经吃了数个网格,后续的格距自然变大,目前往下触发买入基本要6%的跌幅。一个网格约等于总仓位资金的0.55%。

计划部分在指数下跌10%的情况下,基本会补入15份左右,折合总资金仓位为8.26%的仓位。10个品种,每下跌6%触发0.55%仓位的买入,由此,在指数下跌12%的情况下,会触发买入11%的总资金仓位。

由上可得出,在指数再下跌10%到12%的区间,本人会满仓。目前上证指数2889.76,下跌10%到12%就是2543点到2601点,所以本人基本会在上证指数2600点左右完成满仓,这个点位满仓个人还是比较认可的。之后如果再下跌就是逐步加杠杆的过程。

·END·

半斤薄荷

低估·分散·不精研

$创业板指(SZ399006)$ $上证指数(SH000001)$ $中小板指(SZ399005)$

【本文来源V信公众号:banjinbohe】