简介:

公司主要从事兽用生物制品的研发、生产与销售,产品种类涵盖猪、禽、宠物和反刍类四大系列 100 余种动物疫苗。公司拥有口蹄疫和高致病性禽流感两大强制免疫疫苗农业部的定点生产资质,工艺技术和产品质量保持国内领先水平。同时,依托兽用疫苗国家工程实验室研发平台,凭借完善的销售渠道和全方位的技术服务,进而为养殖客户提供动物疫病防控整体解决方案。

成长逻辑:

一、规模化养殖带动口蹄疫市场苗需求增长

公司主要客户为大型养殖场,规模场出栏快速扩张有望带动公司销量持续增长,我国养猪产业主体为金字塔结构,行业集中度低,根据我们草根调研,预计 17 年前十大养殖集团市占率不到 10%。养殖企业看中抢占份额机会快速扩张,中小散户因周期波动及机会成本提升逐步退出,养殖规模化正加速提升。以龙头牧原股份为代表的规模化企业,预计 18-20 年出栏量持续高增长。

二、发力外延扩张,驱动持续增长

2017 年 7 月,成功竞得辽宁益康生物股份有限公司 47%的控股股权,这是继 2007 年收购扬州 优邦后在外延并购方面取得新的突破。公司由此成为同时拥有口蹄疫和高致病性禽流感两大强制免疫品种的动保企业,此外公司拥有强劲的资产负债表(货币现金达到55%总资产占比),为其未来收购并购方面提供有力支撑。

三、产品迭代进程加速,后期利润增长点频现。

公司在现有疫苗品种的基础上,不断加快科研成果的转化进度。2017年公司获农业部批准设立“国家反刍动物生物制品重点实验室”,成为行业内唯一同时拥有三个国家级实验室的企业。公司大研发体系依托现有的技术平台,充分结合生产工艺优势,不断加快新产品产业化进程。同时,公司新园区如期整体投产,公司计划在2018年确保包括禽流感(H5+H7)、猪蓝耳病、猪瘟、伪狂犬、猪流感、支原体和梭菌系列等 15 个产品质量达到国际标准。

护城河:

一、公司工艺技术优势、产品质量优势

公司率先攻克口蹄疫悬浮培养、浓缩、纯化技术并应用于产业化生产。生物股份于2008年在我国率先攻克了兽用疫苗悬浮培养技术推动行业升级,并制定口蹄疫悬浮培养行业标准,率先运用悬浮培养和抗原保护工艺。生产工艺在业内处于领先地位,疫苗质量已到国际质量标准。并且疫苗防疫效力大大优于同业,2013年公司口蹄疫O型疫苗免疫试验全期平均抗体合格率为97.37%,第二第三名仅为65%,50%。

二、生物制药行业的行业壁垒

随着集约化养殖程度的提高和国家对食品安全的要求日趋严格,规模化养殖企业对高品质疫苗产品需求的不断提升,促使国内疫苗生产企业加大研发投入,另外由于行业上每推出一款疫苗产品,则需要通过较长时间的申请、检测等手续,这样就给这个行业设立了一个壁垒,行业发展主要以收购并购手段及技术驱动,这个过程将提高整个行业的集中度。有利于资金和技术优势的龙头企业。

目前国内有6家企业有生产资质,分别为:中牧股份、必威安泰、天康生物、中农威特、内蒙金宇(生物股份)、上海申联。但高质量的口蹄疫疫苗门槛非常高,市场苗基本被生物股份和中农特威瓜分,目前口蹄疫市场苗金宇(生物股份)处于绝对龙头地位,占据约60%市场份额,其次为中农威特,占据约30%市场份额,其他企业约10%市场。

三、通过主动的营销策略,提升在大客户市场苗中的占比

国外大型兽药企业不断涌入国内,并购国内兽药企业,投资或合资成立新的兽药企业将导致兽药行业的格局发生变化,加剧行业竞争,同时加快兽药企业间的整合并购。由于口蹄疫市场苗竞争者的加入,公司主动采取买赠等促销措施以抢占市场份额,虽然净利润受到一定影响,但公司口蹄疫市场苗在大型养殖场的份额得到了提升。2018Q2公司口蹄疫市场苗在温氏股份、牧原股份占比持续上升。

这里需要强调,高市场占有率并不是护城河,由于公司产品并不是面对普通消费大众,品牌优势,并不是很明显,关键是大客户粘度和工艺技术优势,国外大型兽药企业涌入国内,对生物股份的冲击是一个风险关注点。

安全边际:

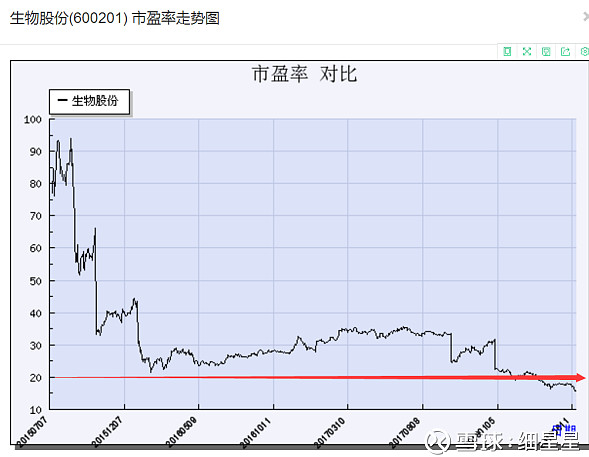

按照ROE给与21.5来估算。安全边际在17.43。 考虑生物制药行业,财务水平健康,高毛利,低负债,给与25%溢价 = 21.78元。 正好在当前股价位置。

纵向比较:目前也是最近几年的最低市盈率

财务分析:

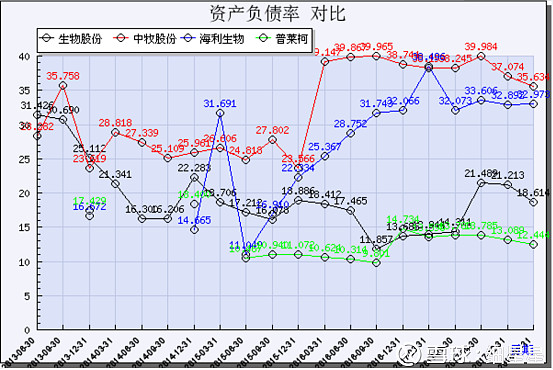

生物股份:负债率18.61% ,货币资金持有量达22亿,库存稳定在两亿左右。

同行比较:

可比上市公司为瑞普生物、中牧股份、海利生物、普莱柯

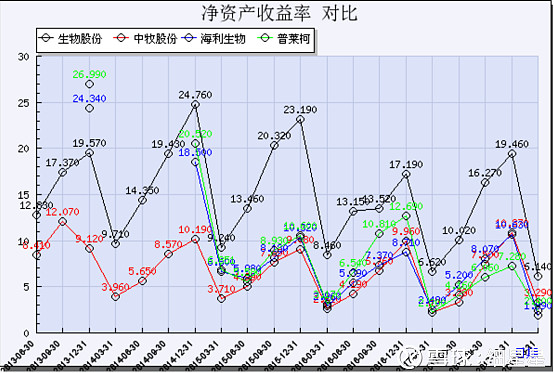

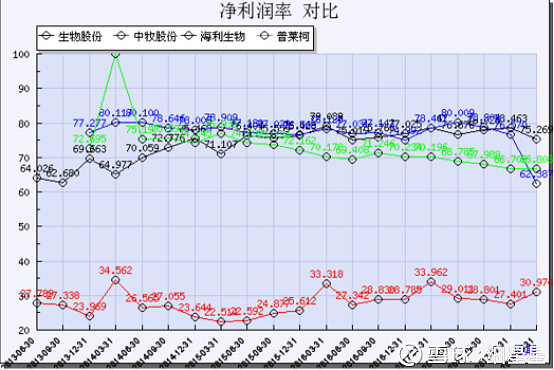

通过财务数据对比,生物股份的确是行业中做的最好的,利用最低的负债(普莱柯是次新股),做出了最高的净资产收益率。净利润率方面,除了中牧股份,其他三家都维持在60%以上,说明行业利润空间还是不错的,但是最近都有下降的趋势这个值得后续关注,如果持续下降一定要重视。有可能是价格战的征兆。