这两天在关注酱油,海天酱油市值突破2000多亿,也问了问朋友家的酱油使用习惯。 先上两张图,海天、李锦记、厨邦、湖羊都看到了。

一、行业格局

酱油产品差异化并没有那么明显,你不会专门叮嘱老妈买菜要买什么牌子的酱油,也不会强调炒酱爆茄子用什么牌子的酱油,观察颜色,和蘸海鲜的时候你也分不出这是什么酱油。

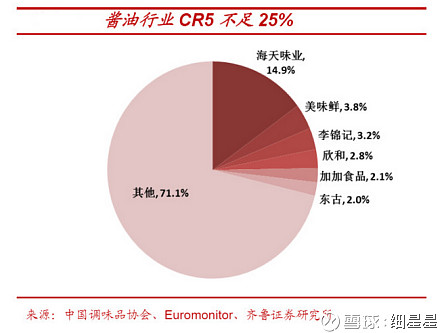

可能是差异化不明显,国内酱油行业品牌集中度仍然偏低,市面上跨区域龙头品牌占比30%,地方小品牌占比50%,小作坊生产的散装酱油占比13%,进口酱油占比7%,前五大全国性或跨区域品牌市占率总计不到25%.

其中海天占比最高,渠道也是全国化的,区域占比比较均衡,相对来说,其他企业的区域性质比较浓厚,千和味业主要在西南,中炬高新则偏广东广西、东南沿海区域,加加食品则偏湖南、河南等地。”

二、行业第一 VS 行业第二 来分析这个行业的护城河

1、品牌和口味:李锦记和海天的知名度最高

酱油作为一个差异化不是很明显的产品,不像茅台要上饭桌讲面子,也不像饮料口味差异明显,除非你自己炒菜,否则你根本不知道用的是什么酱油。

2、产量

2016年海天产量是147万吨,厨邦75万吨。另外,中炬高新证券事务代表在接受安信证券调研时称,中炬高新阳西基地从2012年开始建设,2014年开始投产,在经过2015年的磨合之后,2016年产能慢慢上来,效率提升。目前阳西基地产能占整个公司产能的1/3多。其中2014年阳西基地投产主要以酱油为主,到2015、2016年阳西酱油的年产出大概16万吨以上,2017年阳西基地也在加大发酵罐数量,并且在2018年阳西基地将继续加大发酵罐的扩大工作。

根据规划,到2018年阳西基地三期工程结束之后,中炬高新中山+阳西预计酱油整体是60万吨以上的生产能力,其他调味品也是60万吨以上,一共大概130万吨。产量主要资金投入都能提升,作为上市公司,资金应该都不是大问题,问题还是看销量。

3、销售渠道

销售渠道建设上,中炬高新同海天味业仍然具有一定的差距,截至2015年美味鲜公司拥有90个办事处、900余人营销队伍、600个一级经销商,以及一级经销商下辖的约4500个分销商,但与成熟的海天相比仍有所欠缺。

关于两者的渠道差距,有篇很有意思的文章可以看看:

4、淘宝销量对比:差距还是比较明显

经过对上面三条的对比,海天的护城河主要来自品牌的知名度和销售渠道。在产能规模和产品差异化方面并没有很大差距。但是,这些都是可以通过广告投入和经销渠道返点来缩小差距的,当然这肯定是一个变化的过程,需要不断的去观察和留意。

三、重点挖掘一下中炬高新

海天作为行业龙头和明星股票,分析海天的文章肯定很多,在此我就着重分析一下中炬高新。

1、新进产能逐步释放,带来业绩提升动力

2017-2019 年,阳西厨邦将逐步渡过磨合期,生产销售规模均有望得以快速增长。另一方面,阳西美味鲜尚有 65 万吨非酱油产能将于 2019 年起上线,阳西两大产能基地是公司业绩爆发的主要支撑。到 2023 年,公司中山、阳西厨邦和阳西美味鲜三大基地将建成约 150万吨的调味品规模。阳西基地自动化程度提升,管理费用率下降,毛利率净利润率进一步提升。

2、渠道方面---空白地区就是增长空间

公司既在积极拓展华南以外区域市场,也在努力开拓餐饮渠道,计划通过三年时间基本消灭空白市场,达成剩余100多个地级市的覆盖,并将渠道逐渐下沉至县级;而借助厨师比赛等更具针对性的拓展方式,公司也在餐饮渠道特别是中高端餐饮逐渐站稳脚跟,餐饮占比逐年提升。

3、大股东前海人寿:很值得关注是否有想要控股权的野心

中炬高新原第一大股东为中山火炬集团有限公司,持股比例10.7%,实际控制人为中山火炬高技术产业开发区管理委员会。2015年4月起,前海人寿保险通过二级市场买入方式举牌中炬高新,目前十大股东中,前海人寿保险持股总计达到23.3%。

4、一些简单的财务数据

相比海天,中炬高新的吸引力还是有想象空间吧,市值大概只有海天的十分之一,市盈率估值相对便宜。厨邦也是全国性品牌,差异化不大的产品,有海天的带头示范作用,消费升级带来的整个调味品市场需求增加,行业集中度的提升也是一个成长因素。

总结:厨邦相比海天还是有不少差距,但是这种差距并不是巴菲特说的那种很坚固的城墙,是可以通过大量渠道和广告投入渗透的(在现有品牌和产能上,如果前海人寿能加大控股权占比,加大渠道投入,缩小差距并不难), 整体来说依然是一个稳健的行业,成长中的企业,消费升级大背景下-----海鲜、火锅的消费会增加调味品的需求,另外相比美日市场集中度比较,龙头企业还存在不小的整合空间。