本文首发于个人同名公众号

“向地平线看去,根本望不到你的敌人”

本文将拆解相互宝和传统险的价值创造。在此基础上,讨论相互宝对平安们的挑战。

概要:

1,相互宝,类1年期团体健康险;

2,便宜靠三招:客群画像、增长时差,当然,还有补贴;

3,宝宝和平安们的价值创造;

4,中短期和长期,宝宝对平安们的挑战大不同;

5,当前买相互宝,不失为一项价值投资;

平安略超市场预期。

不由得打开手机,翻了下“相互宝”,OMG,已经8200万用户了,

上次注意它,只是10个月前,它还刚刚上线。

恩,那个时候,它叫相互保。

当代中国,你不得不服两件事:

1,畅通无阻的统一大市场;

2,说起流量,请先看第一件事;

问题来了。

一边是10个月干到8200万用户、期付1.47元保30万的相互宝;一边是31年132万代理人,年缴X000元保30万的平安们;

谁能干过谁?

相互宝是个啥

100种重疾保1年,

39岁及以下30万保额,40~59岁10万保额;

加入不缴费,出险再分摊,每个个月分摊2期,最近一期,人均分摊1.47元…

为何便宜至此

同样30万,相互宝只要一块五毛钱?!隔壁那些传统险,几千一年WTF怎么回事?

渠道费用忒高,

保险公司太黑,

都对,

但还差得远啊?

要说这个,就要真正看看传统险,到底长啥样:

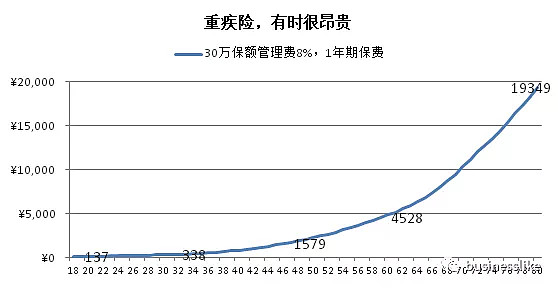

0,重疾险,可以很昂贵

如上所述,相互宝,类1年期团体(300万人开团)重疾险。

那真实世界的重疾险,贵不贵呢?

要比就比干净无套路的,我们自己DIY。

30万,保1年,和相互宝一样,没有中间商赚差价,只收8%的管理费。

保费怎么算呢?

好说。

按保监会发布的《人身保险业重大疾病经验发生率表》,算上保额和管理费率即可。

算出来这样:

说便宜,其实也便宜,例如18岁,只要137;25岁,也不过200;

变态就变态在,随年龄增长,保费非线性暴涨:

图中你看到的是:31岁338一年;46岁1579一年;59岁4528一年;80岁19349一年…

良心险,还如此油腻?

呼叫互联网思维,快来打破行业规律。

宝宝说,不改规律,也可以很便宜。

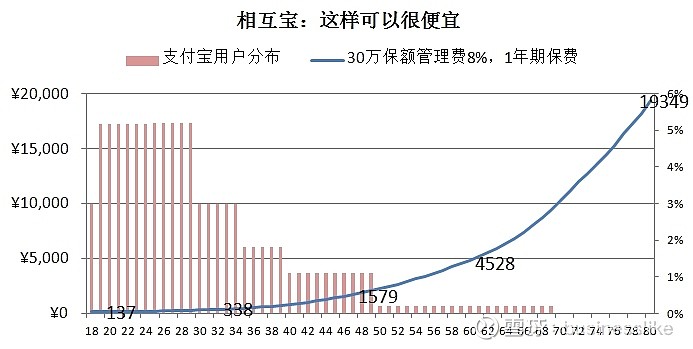

1,客群画像

聪明如你,已然明白了九成。

按近年披露的手机淘宝用户数,支付宝用户的大致分布,呈红柱显示在上图。

红柱越高的年龄段,表示占用户比例越多。

可以看到,20~28岁,就占目标用户六成,其余大头,是30~39岁(24%),整体看,支付宝客群相当年轻。

根据这种客群分布,我们模拟了8229万状态下,相互宝用户可能的分摊情况:

在这一分布下,相互宝用户平均年龄不到30岁,远低于全国人口平均年龄(图上非常靠左),在这一年龄段,相互宝年赔付额212亿,计入17亿管理费,用户人均分摊保费低至279元,远远低于常态用户平均值和全生命周期理论值。

重疾险是昂贵的。

相互宝只给大众,轻轻展示了冰山的一个角。

2,高增长时差

但仅仅这样,客户体验还是不够的。特别在引流阶段。

10个月前注意到这个产品,它上线才一个月,用户近2000万。

短短10个月,用户量继续飙升,今天8229万。

我注意到,最近一期(8月7日)公示里,还有很多2月份案例,大量3月份案例,和极少量4月份案例。如果平均算3月份案例,他们加入的时间,应该在去年12月份以前(九十天等待期),那时相互宝的累计用户,差不多2300万。

有不有可能,2300万用户的出险概率,由7732万用户(本期参与分摊的用户数)分摊了呢?

难说。

但考虑迅猛增长的用户数量,再加上出险上传材料、实地调查、公示等时间周期,现阶段,较多最新累计用户,为较少历史累计用户分摊,是合乎逻辑的。

可以确定的是:

这将进一步降低现有用户分摊,提升引流阶段用户体验。

3,补贴

2019年分摊封顶188,连279都不用出了!

呵呵(重度用户发自内心的憨厚笑)。

这妥妥是neng死平安们的节奏啊。

等会儿。吃瓜前,先聊点严肃的。

保险的价值

考虑竞争时,反过来想,时常豁然开朗。

怎么反过来想呢?

不要问我公司多牛逼,而要问公司为我(用户)做了什么?

创造更多用户价值的,当然可以留下。

那么,保险,能为我们做什么?

对买方而言,超简单:

花小钱,规避小概率但大赔率的大风险。

例如重疾,全国一年三四百万例。在十四亿人里,就是0.3%,但对患者来说,就是百分之百。

花1000元,万一发生帮忙支付30万,对大部分家庭来讲,是值得,甚至必要的。

炒股炒多了,有些同志老爱往期望值去想。但记住,这不是连续无限次博弈。

所以,花小钱避大险,就是价值投资。

卖方的问题反过来,

如何创造价值?这些创造过程,可以被颠覆吗?

1,形成保池:

如果那三四百万患者,都被纳入十四亿人的大保池,那在开始的时候,他们就都可能用0.3%的低廉保费,得到100%的保障。

建立一个池子,把某个人的100%,变成这整个池子的0.3%。这是管理风险的前提。

2,承担风险:

承担风险好理解:以一个事先声明的保费承保。

这和保费多少无关。

需要注意的是,没有188封顶的相互宝,据实分摊,是只有保池,而不承担风险的。

3,更优风险管理:

怎么做到?

举个简单的小栗子。

刚才我们见识过的1年期重疾险,实际上,同款就真实存在,还曾火爆一时。只不过我再去看的时候,显示“请预约”(老板哭了?)了

但即使这种良心险,也是越中年越变态贵,大家就是那时候需要保障啊。

怎么办?

为避广告嫌,再来DIY。

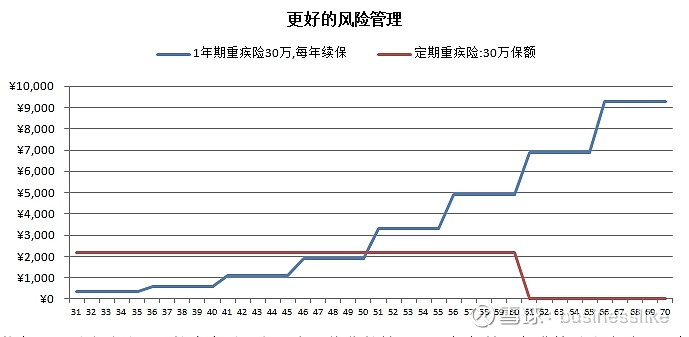

DIY一款定期险:同样30万保额,但从30岁直接保到70岁。30岁开始交,交30年。

我们看看这两款险的比较:

蓝色是“重疾险冰山”的真实世界版。在不停售的情况下,每年龄段保费快速上台阶;红色是DIY定期险每年保费,30年每年2190,然后不用交了。

一开始,红色定期险比蓝色1年期贵得多。但肉眼可见,整个保障阶段,红色定期险总保费,远小于蓝色1年期。

事实上也是如此:蓝色1年期险,40年累计要交近15万;红色定期,30年累计,只用交6.6万;

既然蓝色款,已经是干净无暇无套路,无代理NO利润了,你红色款,凭啥还能更便宜?

a,概率:每天出门都有5%可能被狗咬;6天内,被狗咬过的概率是多少?

b,投资:保费收入会全部拿去投资,比如首期保费2190,在5%的投资回报假设下(多数寿险公司的预设),39年它会增值到2190*(1+5%)^39=14683元,每期保费这么伸展下去(当然,还须考虑赔付现金流),应付赔付,绰绰有余。

即使在比蓝色更便宜的情况下,红色产品还能在分保代500元提成的情况下,产生承保利润。(算术好的同学,不妨算算看是多少)。

也就是说,红色款不仅帮用户管理了风险,还帮用户进一步降低了成本,与此同时,还创造了剩余价值和就业。

这就是卖方的价值创造。

总结一下,

保险卖方的价值创造:

1,形成保池,管理风险;

2,承担风险;

赚取三差利的同时,刚性承担三差险;

3,更优的风险管理,包括:

a,形成投资保证(长期执行、永不间断和可预期的水准);

b,风险分散效应;

单挑平安

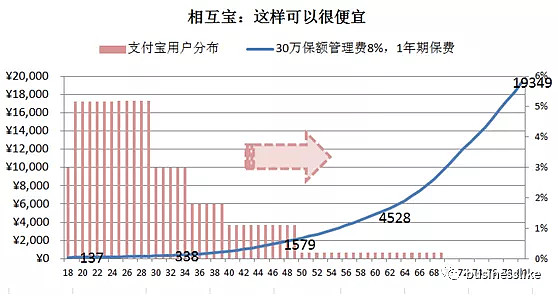

细心的朋友要说了,蓝色款、红色款,咋不用相互宝呢,指定更便宜啊。

开头说了宝宝的三招,招招制胜。

但事情都不是静态的。

1,客户画像:

坏就坏在,红色这座山,会动。

而且确定的:是往右加速移动。

279,意味着低风险年轻用户正在补贴同群的高风险年长用户,年纪越大,补贴负担越大,补贴吸引力也越大。随着用户分布的迅速右移、保费上涨、低风险用户觉醒退出,相互宝的实际费用,将越来越接近、甚至超过真实水平;

2,高增长时差:

假设芝麻信用分650+以上的用户占比30%,那么月活7.5亿的淘宝理论上可以形成2亿相互保用户,越临近这一上限,高增长时差效应越低,平均分摊费用将随这一过程非线性骤增;

3,补贴

在上一张图里,我们模拟了阿里今年可能补贴的金额,最高不超过59亿元。但实际上,由于高增长时差效应,实际补贴额额将远远远远低于这个数目。

但是,随着用户分布的持续右移,和高增长时差的消失,出险率终将向经验概率回归,再加上用户数量的大幅增长,188上限,可能是一个不可承受的选择。

相互保用户群趋近全国平均年龄时分摊费和补贴额:

这样巨额的补贴,当然会实现。大概率的,阿里明年就会提高补贴上限,并完善“相互宝”规则。

这就是宝宝的问题:无论从产品性能还是商业模式上,它都不可持续。

当然,这对用户临时使用,不是问题;对于阿里,也不是问题;但对希望依赖这个产品规划未来,甚至是长期未来的用户来说,绝对是一个大问题。比如说稳定的费用预期,比如能否顺利续保,等等。

说回宝宝和平安。

那么,宝宝会对平安构成哪些挑战呢?

还是从源头、从价值创造拆解。

刚才说,保险卖方的价值创造,主要是这几条:

1,形成保池,管理风险;

2,承担风险;

赚取三差利的同时,刚性承担三差险;

3,更优的风险管理,包括:

a,形成投资保证(长期执行、永不间断和可预期的水准);

b,风险分散效应;

相互宝改变了这些创造吗?

并没有。

它实现了第1项价值中的一小部分(短期健康险),在有分摊上限时,它事实上做到了第2项;

不过,通过此,它额外创造了一项新价值,那就是:让更多人、更便捷、也更轻松地,享受到保险试用装。

当然,它创造这一价值的方式正是它擅长的:友好、简单,甚至先来上几轮补贴,然后,把这些,全部喂进流量飞轮。

--这恰恰是平安们,无法做到的。

它们的价值创造,没有相互替代性。中短期,宝宝和平安,谁也碍不过谁。

但长期看,会不一样。

一方面,宝宝们的行动,不仅验证了海量需求,还大规模教育了市场,从这个角度说,它是做大蛋糕者;另一方面,平台,特别是互金平台的网络效应一旦形成,就将毫无例外地无差别对接所有上游。这样一个下游议价者,不仅会在一定程度上压缩上游利润,还会显著改变现有行业中竞争力量的对比。

宝宝们不是鲶鱼,然而,它可能意味着一个潜在的新格局。

好在,巨大需求面前,主动控利、思考未来,而非等到白热化时,受迫降价一战,经常是一个不错的战略。

什么值得买

总算说到正题了。

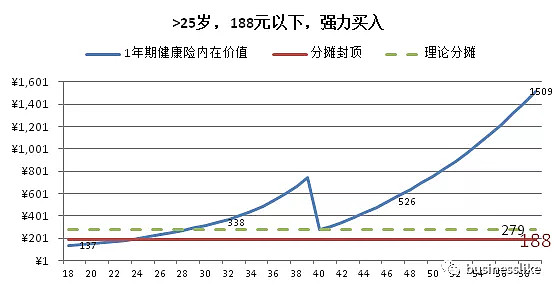

相互宝,<=188元,>25岁,“强力买入”评级。

有保加保,无保临时保障,这波价投,漂亮。

当然,如果希望建立长期保障,那你还是该看看前文。

另外,即使分摊封顶调整,在相当长时间内,参与相互宝,仍不失为一个关爱自己、帮助他人的靠谱渠道。

马道长,付款码在公众号里。

我的公众号:businesslike