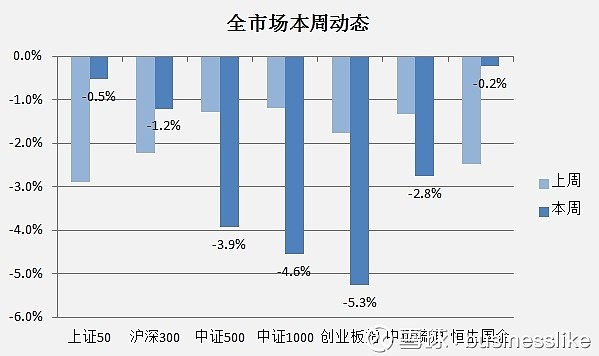

由于周四的大幅反弹,本周大盘股跌的不算多,沪深300-1.2%,上证50只有-0.5%,但中小盘股跌幅就大了,中证500-3.9%,中证1000-4.6%,而创业板更是-5.3%。

尽管中小创估值分位数来到相对低位,但它们的绝对估值并不低,在多篇文章中都谈到过,分位数低主要因为历史溢价太高。随着供求关系的变化,估值中枢是在下移的。

不光中小创,事实上,99%的个股都还不够便宜,所以,我的主要观点一直是:

1,估值吸引不够,如果没有意外的流动性冲动,持续性行情的难度较大;

2,反弹仍有可能,如果弹到一定高度,注意利用;

3,真正的买家越便宜越高兴,中国前景完全值得我们为可能到来的、未来十年内最大机会,好好准备、准备、再准备。

最后,上周答应大家这次出份试行月报,一月一次,提供更详细的估值及盈利鸟瞰。请在文末观赏:)

如果你觉得有用,请用“转发”+“点赞”表示你的支持哦,谢谢!

Photo by Mike Petrucci

Photo by Mike Petrucci全市场本周动态

其中,深色为相关指数本周涨跌幅,浅色为其上周涨跌幅。本周动态帮你一望可知本周A股大小盘行情。

在文章什么是90%人最好的投资?(3)--投资贴士:为什么和怎么做中,给出了一览当下市场各风格、各行业估值水平的小工具:

businesslike全市场估值鸟瞰

延伸至海外市场:

BL全市场鸟瞰纳入恒生指数、国企指数和标普500,分别代表港股、H股和美股大盘的总体走向。相应地,也同时为大家更新了相应场内标的。

白柱及分位数:

该指标说明当前指数估值的历史位置。如:

上证50指数(市盈率)比历史上30%的时候贵,70%的时候便宜;

创业板指数(市盈率)比历史上25%的时候贵,75%的时候便宜;

红色环比变动:

代表估值分位数的环比变动,方便你一目了然的了解本周市场各指数最新动态。

譬如:上周家用电器指数估值分位数是23%,本周是23%,则记变动为0%;上周标普估值分位数是92%,本周是92%,则记变动为0%,均用红色面积图表示。

使用时,请大家特别注意:

1,这是一个历史相对指标,不是绝对指标。举例:中证1000估值目前处于历史最低位置,但绝对估值(市盈率)仍有31倍左右;沪深300估值较历史三分之一(32%+)时都高,但绝对估值只有13倍。

2,因此,相对位置不代表对指数价值的评价。

3,历史上,贵的,可能会更贵;便宜的,也可能会更便宜。

因此,这个BL全市场估值只是便于各位快捷全面的概览市场全貌,至于具体用法,还需结合你自己的投资逻辑。对于多数普通投资者,我比较推荐结合什么是90%人最好的投资?(3)--投资贴士:为什么和怎么做中提到的30%-75%策略使用。我特别在图上标出了30%(蓝色)和75%(红色)分位参考线。

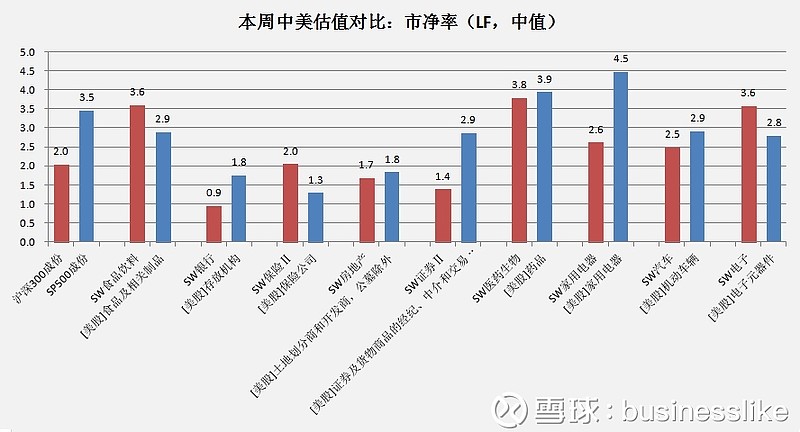

中美行业估值纵览

随着QDII、陆港通、MSCI纳入等标志性事件,A股持续走向开放,市场风格也越来越与国际交融。作为前两大经济体、坐拥国内大市场及全球化的实际领导者,中国和美国的股市对比可能有一定前瞻意义,特别在一些重点行业上。

用这个DEMO,以中美对比视角,按周观察部分行业估值动态:

其中,红色部分为中国估值(市净率LF,中位数),蓝色部分未美国相关行业估值(市净率,中位数)。由于美国市场行业细分与国内很不相同,这里只选取了几个行业划分比较一致的行业进行估值比较。其中,中国行业采用申万划分,美国行业采用SIC划分。

需要注意的是,中美各行业发展时期、格局、未来空间以及行业本质可能都不尽相同,因此,不能简单机械类比。

部分指数对应标的:

应大家要求,列出部分指数相应投资标的。

按以下原则为大家选择:

1,股票账户可以直接购买;

2,成交量至少千万以上,否则进不去出不来,痛苦得很。成交千万以下的增列出来,不过完全不推荐;

3,普通投资者建议购买宽基指数长期好过行业指数,比如前三个:50,300,创业板指;

4,虽然列出了B级基金,但仍然优先推荐ETF,不推荐分级B。一是因为分级B现在购买有30万门槛,还需额外开通;二是分级B专业性较强,亦不适合长期投资;三是因门槛,分级目前普遍流动性较差,特别是市场大幅波动时,有流动性不足的危险。

5,再次,请注意下方流动性标识。

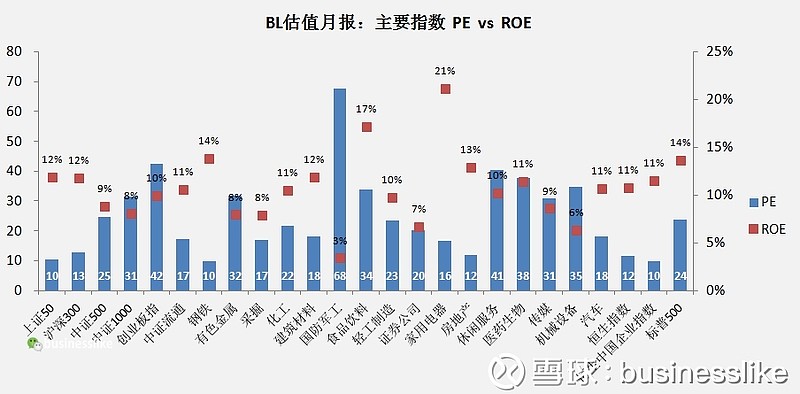

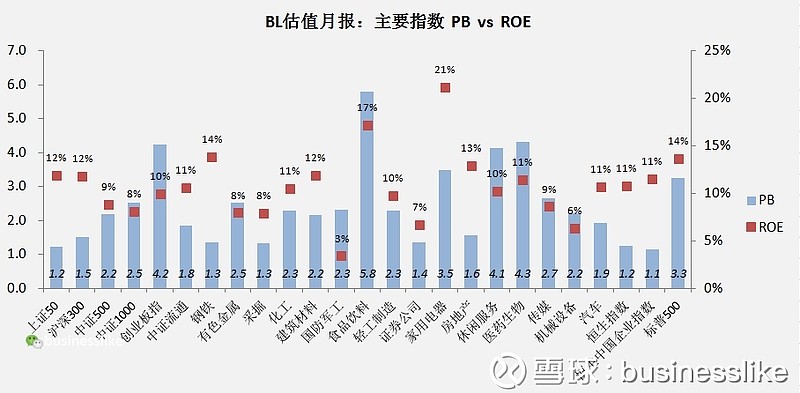

201805月报:

截止2018年6月1日收盘数据:

图一:主要指数PE和ROE关系。深篮柱是市盈率(TTM),并用白字在底部注明数值。红块是对应的净资产收益率(ROE);

图一:主要指数PE和ROE关系。淡篮柱是市净率(LF),并用黑字在底部注明数值。红块是对应的净资产收益率(ROE);

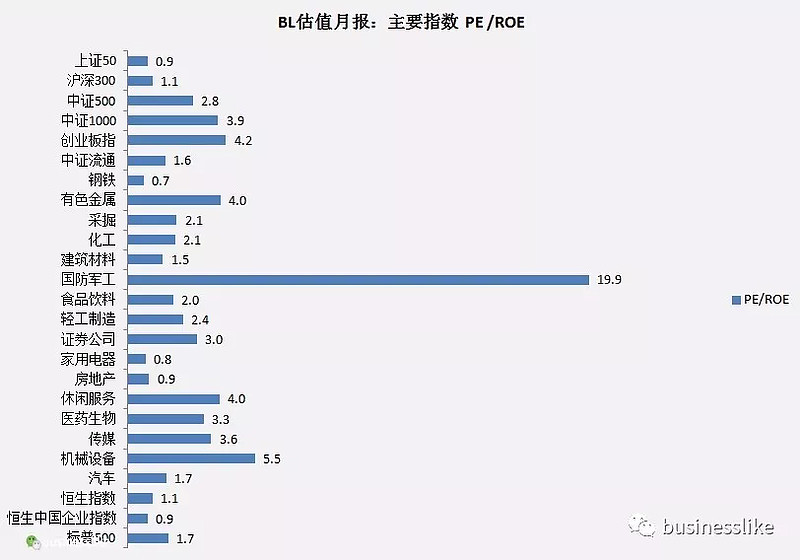

下图把估值和盈利能力更直观的形成整体。我们用了PE/ROE,这类似于PEG(市盈率/增速),不过,对指数来讲,ROE更能预示着整体上,指数成份的长期内生增长情况。粗略地:PE/ROE值越低,代表相对盈利能力,估值越低。1是合理值,高于1,有高估可能,低于1,则有可能低估:

有什么好的建议,请告诉我。

关注我的公众号:businesslike

$沪深300(SH000300)$ $恒生中国企业(02828)$ $标普500指数(.INX)$