自从18年6月被江苏银行套死之后,被迫开始了银行股研究。

要搞懂银行,不花个一年半载是很难深刻理解的。但对于大多数的雪球看客,只需深入浅出、简单粗暴地呈现要点就够了。

银行股业务大同小异,但体量相差巨大,基本分四大类:国有大行、股份行、城商行、农商行。为方便比较,可采用净资产作为锚,统一量化标准,各指标正则化后做比较。

下文列举了几个我常用的关键指标,它们在每季报中都能查到,且变数较大,往往左右着该银行股的走势。为了保持时效性和连贯性,可采用单季度数据,以时间为横轴制做成图表,可更清晰地展现变化趋势:

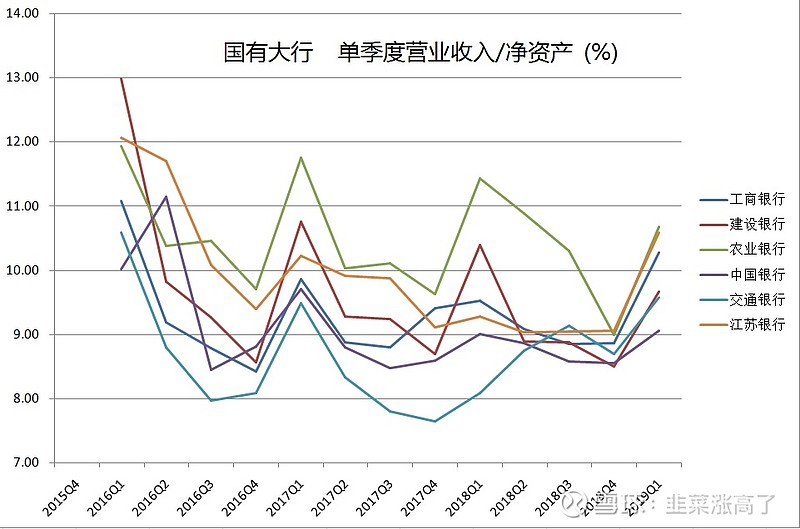

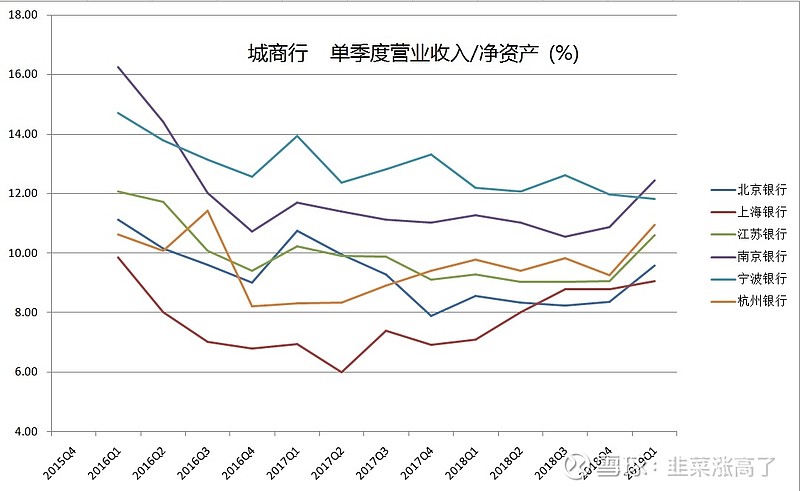

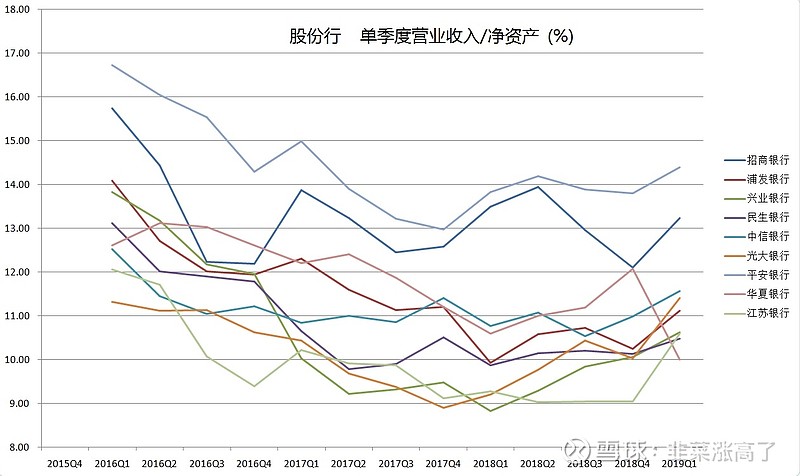

(1)单季度营业收入/净资产

这个指标基本反映了银行的赚钱能力,已体现了息差、非息收入、投资收益等因素综合影响,而且每季财报都把这数据放在最前面,很容易查到,客观性也好,人为调整相对较难。 目前,平均水平,股份行>国有大行>城商行>农商行。

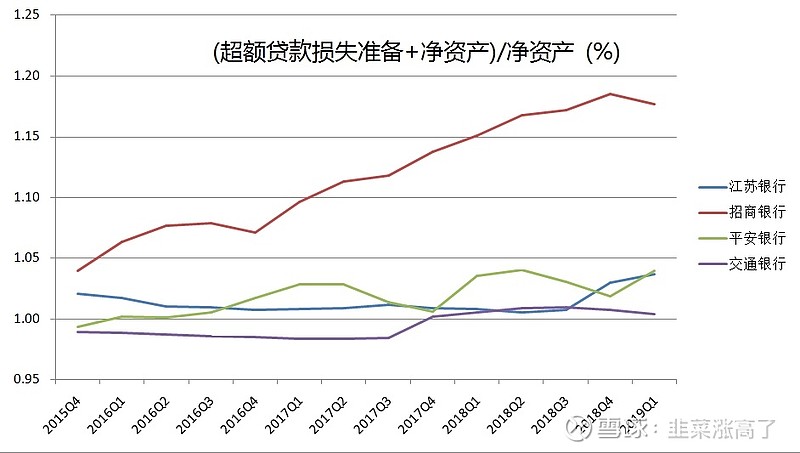

(2)(超额贷款损失准备+净资产)/净资产

所谓超额,就是在满足最小法定贷款损失准备的基础上,多出的那部分,可以看做银行隐藏的净资产,我常采用超额贷款损失准备(=贷款损失准备-2.5%*贷款总额)对银行净资产进行修正。 注意招行在走弱,江苏行在起步,平安行波动,交行趴地板上。

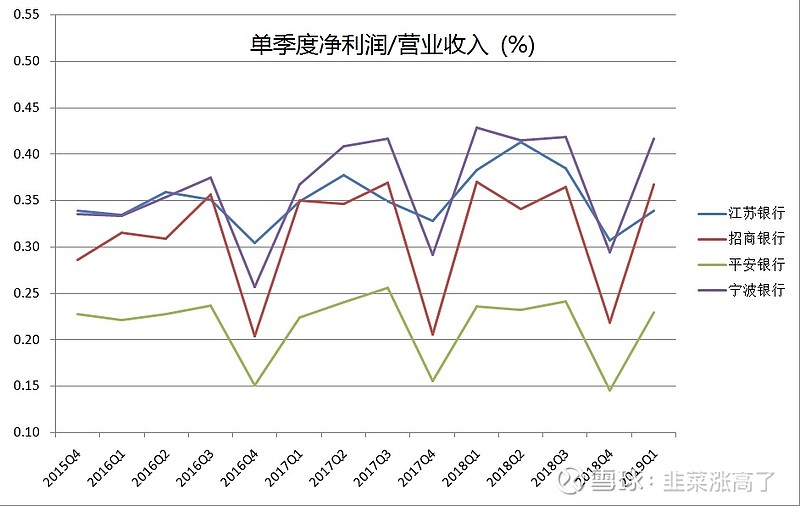

(3)单季度净利润/营业收入

这个指标形式上反映的是净利率,但对于银行股,其本质是反映了不良资产的处理力度。 由于银行成本收入比接近恒定值,每季的资产减值损失占比变化主导着该数据的变化,如果该指标持续下降,则计提占比增加,但同时指标(2)并未上升,意味这该银行的处理不良的力度在加大(可能是处理存量,也可能是不良新增量大)。 注意宁波行的持续高位,对应平安行的持续低位。

(4)股价/每股净资产

这是大家熟悉的市净率,不多展开。

总之,指标(1)(2)(3)均为价值的量化,指标(4)为价格的量化。根据图表中所反映的价值发展趋势,结合市场起伏带来的股价涨跌机会,来选择性价比高的银行,才是王道。 $江苏银行(SH600919)$ $上证指数(SH000001)$

仅是基本面好,但是股价虚高的票,不是我的菜。 $招商银行(SH600036)$@今日话题