| 发布于: | iPhone | 转发:0 | 回复:56 | 喜欢:3 |

实际上,只要你不要看那些乱七八糟的评论,自己观察,自己分析,自己理解。

我建议你自己比较一下,做一点最实际的。

一,分析一下21年之后,白酒股的总体跌幅,哪只跌幅最大是多少,哪只最小跌幅是多少。

二,对比一下其他消费,比如牛奶,酱油,粮油等,比如飞鹤,海天,金龙。

三,再对比一下一样是长期白马集中的行业,尤其是医药,你去看看cxo,创新高等。

四,你再比较一下光伏等行业。

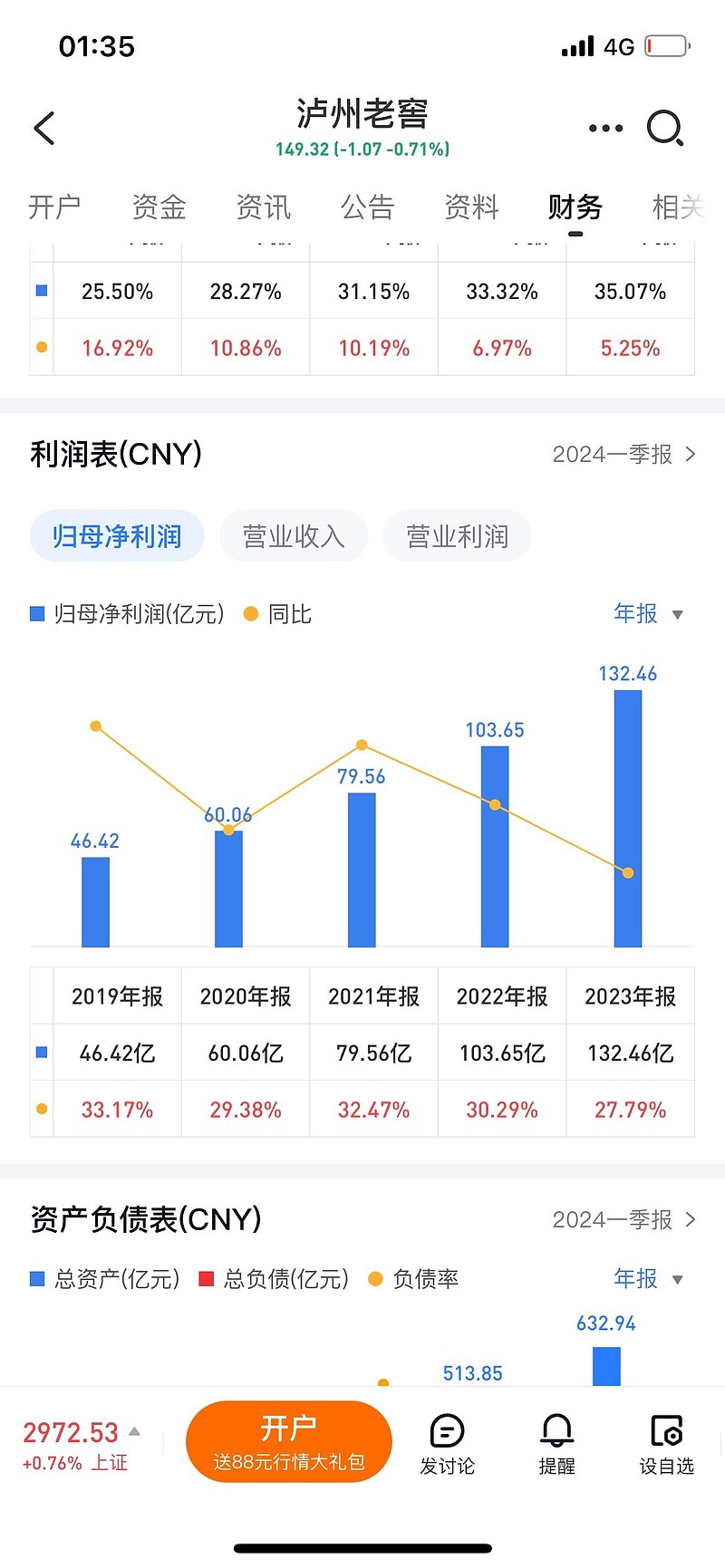

你要是懒得话,我可以告诉你结论。结论就是,跟它们比起来,白酒属于没跌的。在这种罕见的大熊市里,茅台都没有腰斩一次,这能叫下跌吗?

那人家飞鹤之类的,都要第四次腰斩了该怎么说?婴配粉那可是刚需里面的刚需啊!而且绝对的永续经营吧?

所以说,但从盘面来说,市场一点没有亏待了白酒,市场也没有你说的预期白酒如何烂,或者预期大家不喝酒。白酒里真正被市场预期很烂的是酒鬼这种,也是腰斩再腰斩的,你远离就行了。茅台汾酒这种的,啥都不用看,也别觉得屈。一切都是最正常最自然的走势而已。

$贵州茅台(SH600519)$ $山西汾酒(SH600809)$

财务造假

压经销商库存

资金抛弃白酒是有原因的,盘面最真实

这就是人性,当年茅台被炒到70倍pe的时候,全网都在说他垄断有成瘾性,永续增长,现在跌倒二十多倍pe也没人说了,一个企业优点被放大时市盈率上升,缺点被放大时市盈率下降,现在所有的消费股都在跌,难道说消费都不行了?就周期股行,我觉得还是市场风格的问题,它不喜欢你了,你怎么做都不行,你今年业绩增长,它预期你明年不增长

喷子不需要什么数据论证,只要看k线臆测就可以了。

看看吧,今年还能不能高增长,明年还能不能?能被证伪,再加上好价格,或许又是一个不错的投资机会。

今天股东大会,董事长也透露周期可能传导晚半年,经销商库存确实是挺高的

向头部集中

明年大跌你就知道了

大家一直在说消费疲软,是主观判断还是数据显示终端数据不行了?