作者 | 张娜娜《全媒融合网》

编审 | 王怀南

编辑 | 源心

来源 | 全媒融合网

8月29日,仁东控股股份有限公司(以下简称“仁东控股”)披露2023年半年度报告。该公司实现营业收入8.83亿元,同比增长9.2%;归属于上市公司股东的净利润为-7860.96万元;归属于上市公司股东的扣除非经常性损益的净利润为-5788.82万元。

仁东控股为何增收不增利?

毛利率下滑

据《全媒融合网》观察发现,2023年上半年,仁东控股增收不增利的主要原因是营业成本增速高于营业收入增速,导致毛利率下滑。

半年报显示,仁东控股2023年上半年营业成本为9.37亿,同比增长10.2%,与营业收入9.2%的同比增长比较,形成倒挂。

据《全媒融合网》观察,仁东控股主要业务为第三方支付和融资租赁业务,该公司控股子公司广东合利金融科技服务有限公司(以下简称“合利宝”)对外提供第三方支付服务,同时合利宝拥有中国人民银行核发的《支付业务许可证》,具有跨境人民币支付业务备案许可,经营范围包含互联网支付、移动电话支付、银行卡收单服务,主要为中小微企业和个体工商户经营提供支付及相关增值服务,也是该公司收入的主要来源。

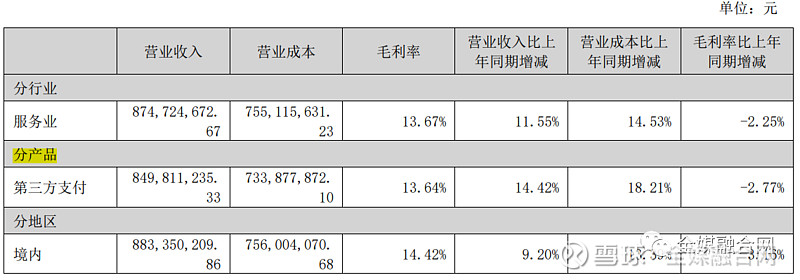

2023年上半年,仁东控股第三方支付业务实现营业收入8.5亿元,占营业收入比例为96.2%;租赁业务实现营业收入2466.6万元,只占营业收入比例为2.79%。其中,仁东控股第三方支付业务毛利率下滑2.77个百分点。

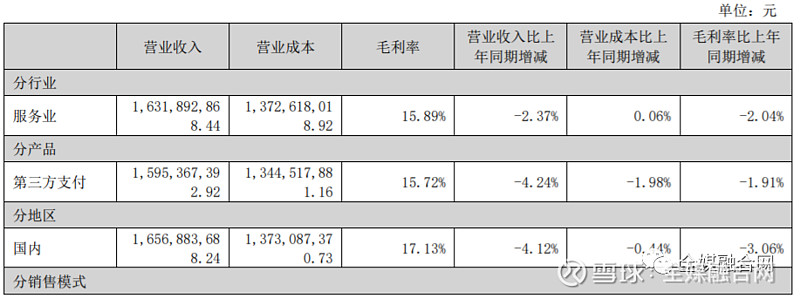

事实上,2022年,仁东控股第三方支付业务毛利率就出现了下滑,下滑幅度达到1.91个百分点。

2022年,仁东控股实现营业收入16.57亿元,同比下降4.12%;实现归属于上市公司股东的净利润-1.4亿元,上年同期为-5238.33万元;归属于上市公司股东的扣除非经常性损益的净利润-1.5亿元,上年同期为-6685.77万元。

不过,仁东控股在半年报中称:“公司面临债务逾期、财务负担沉重、融资受限等困难局面,相关问题严重制约了公司经营业绩的提升。”

近九亿元债务逾期

《全媒融合网》观察发现,因为债务逾期问题,仁东控股被深交所问询。

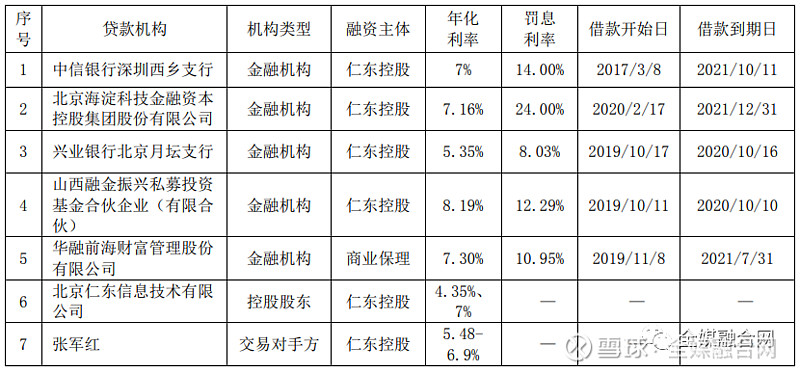

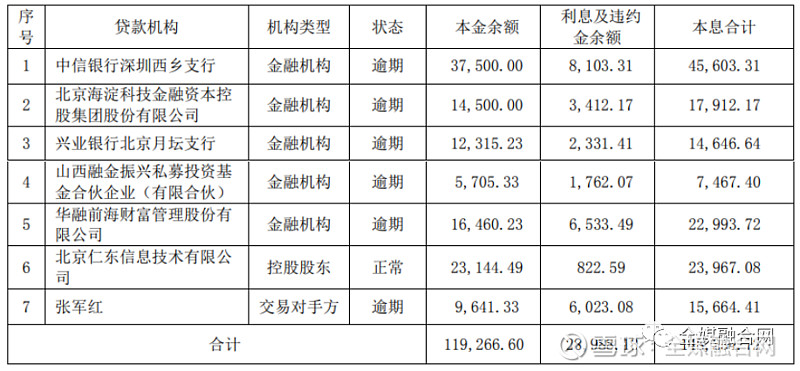

5月20日,仁东控股收到了深圳交易所年报问询函。该公司在2021年、2022年债务逾期8.65亿元,偿债压力较大,持有的主要子公司股权因借款逾期被冻结。

《全媒融合网》观察发现,深交所要求仁东控股说明净利润连续三年为负的主要原因以及2022年度关键财务指标下滑的原因,并结合该公司所处行业发展现状、主营业务盈利能力、资产结构及偿债能力等,说明你公司持续经营能力是否存在重大不确定性。

同时,深交所要求仁东控股列示有息负债的债务类型、具体金额、到期日、利率、偿付安排,并结合当前有息负债及到期情况、可自由支配货币资金、预计经营性现金流、资产变现能力、融资能力、与债权人沟通情况等说明公司是否存在流动性风险,如有,请充分提示风险。

仁东控股在问询函回复中表示,2021年、2022年净利润为负,主要原因为债务逾期计提大额逾期利息及违约金。其中,2021年财务费用1.43亿元,较上年增加5777.75万元,增幅67.53%;2022年财务费用1.78亿元,较上年增加3502.85万元,增幅24.44%。

另外,仁东控股在问询函回复中表示,截至2022年12月31日,公司有息负债本金余额11.93亿元、利息及违约金余额2.9亿元,本息合计14.83亿元。其中,金融机构借款本金余额8.65亿元,均已逾期,计提利息及违约金余额2.21亿元,本息合计10.86亿元。