作者:豆豆

2023-09-02

尽管美国经济还未从1987年开启的新一轮衰退中走出来,1990年美国各主要地区的房价更是跌至了1982年以来的新低,韦斯科金融公司在当年还是赚了2540万美元。如果,不考虑出售有价证券的收益,韦斯科金融公司在芒格的领导下,盈利和1989年相当。

1990年,芒格遇到了一个问题,他手握大量现金却找不到特别好的机会,他说:钱多机会少,总比钱少机会多强。就像1988年,韦斯科金融积累了大量的现金,投资房地美的机会从天而降,2年后的这一次,芒格也继续耐心地搜寻适合他们的猎物。巴菲特把这种情况比作手握棒球棒等待好球扔过来,你不挥棒击打,愿意等多久就等多久,没人罚你出局。这就是不负债投资的好处,市场不给机会的时候,认认真真攒钱,一旦机会来了,就毫不犹豫地出手,就像当前的市场,经济疲软到极致,即使政策组合拳出手效果也难以立马显现。这就是我们的好机会,即使没钱买入,起码也会拿住好公司的股票或者基金,而不是左右顾盼、患得患失。

1989年,巴菲特开始为伯克希尔买入富国银行,1990年更是将持股比例增加到10%,这一年,芒格也以非常保守的价格买入了富国银行的股票,这源于他从细节之处观察总部位于加州的富国银行所作所为。芒格在致股东信中虽然提及了以“非常保守”的价格买入富国银行的股票,但并未提及股票指标的相关信息,但我们仍然可以从当年巴菲特致股东信中窥见端倪。

根据1990年巴菲特股东信披露的持股信息,5倍不到的市盈率,股东权益报酬率高达20%,巴菲特以成本2.9亿美元购得500万股富国银行的股份(合10%的股份),截至当年年底,市值2.9亿美元,可以推算当年富国银行总市值29亿美元。想知道富国银行随后的表现吗?从巴菲特致股东信中摘录了每隔5年富国银行的数据如下:

1990年,成本2.9亿美元,市值2.9亿美元;

1995年,成本4.24亿美元,市值14.67亿美元;

2000年,成本3.19亿美元,市值30.67亿美元;

2005年,成本27.54亿美元,市值59.75亿美元;

2010年,成本80.15亿美元,市值111.23亿美元;

投入持续增加,市值越来越大,收到的股息越来越多,有钱真好,有持续的收入真好,有不断增加的、持续收入好上加好,这就是我理想中的投资模式和生活模式。

巴菲特说:我们在1990年银行股一片混乱之间买进富国银行的股份,这种失序的现象是很合理的……这和芒格所说的“机会从天而降”异曲同工。

对居住于加州的芒格来说,可以近距离地观察富国银行,除了巴菲特提及购买富国银行的因素之外,芒格还认为,购入富国银行原因之一是其高管从洛杉矶老牌的联合银行走出,他们秉持严谨审慎的文化,并且接受严格的训练,他们“清楚所有骗人的伎俩,认识大多数骗子”;原因之二是富国银行选择那些移民源源不断涌入的地方,因为这些地方被不断地注入活力。不论是巴菲特,还是芒格,他们就是这样间接地判断贷款质量,观察管理层的为人处世,审视他们的文化背景,从他们过去所做的事情中寻找蛛丝马迹。

这让我想起一本书中关于春秋航空创始人王正华的细节描述,作为国内一家廉航公司,该节省的地方他们绝对将“抠门”进行到底。春秋航空一位营业部的经理曾经说,有一次吃饭,她看见桌上有油迹,随手扯下了一张餐巾纸,又扯下了一张餐巾纸,王正华说:你用第一张的时候,我就想说你了,你还用第二张,简直太浪费了!正是在这样的管理下,在不减少安全投入的前提下,据2023年5月份披露的数据,春秋航空平摊的单位运营成本仅0.30元/座公里;作为对比,中国国航同期的单位成本是0.3933元/座公里,比春秋高了30%!投资的决策,有时候就源自于这些细枝末节的信息。

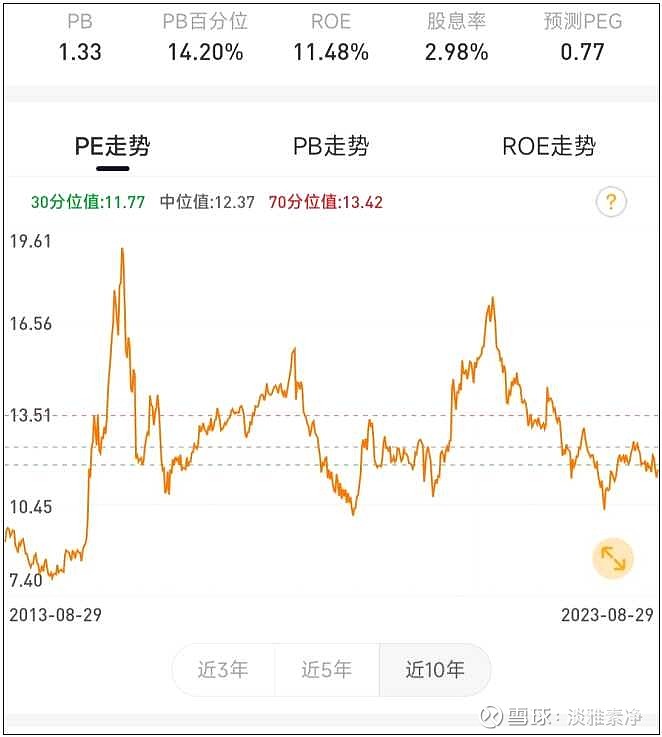

1990年,巴菲特说:我们不是喜欢悲观主义,而是喜欢悲观情绪带来的低价。同样的意思芒格是这么表达的:等全行业(保险业)都陷入严重的亏损,价格就该上来了,那时候就有机会了。当下的我们,沪深300指数的市盈率(PE)已经低至11倍,低于十年来70%多的时间,股息率也达到了3%,此刻的我们该怎么办,这真的值得好好斟酌一番。