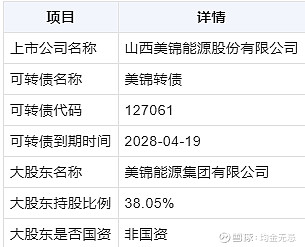

公司基本情况

上市公司名字:山西美锦能源股份有限公司 $美锦能源(SZ000723)$

可转债名字:美锦转债$美锦转债(SZ127061)$

股权质押情况:美锦能源集团有限公司质押1,576,082,474股。基本全部质押了其上市公司的股权。这个风险必须引起注意。

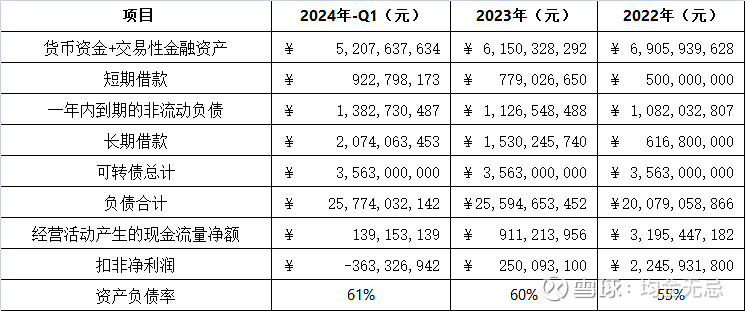

财务数据

财务分析

指标1=(货币资金 + 交易性金融资产) / 可转债

指标2=(货币资金+交易性金融资产) / (短期借款 + 一年内到期的非流动负债 + 长期借款 + 可转债)

指标3=(货币资金+交易性金融资产) / 负债合计

安全性分析

虽然三大指标在恶化,但是貌似短期清偿马马虎虎可以覆盖。但是由于大股东已经几乎全部质押其股权,在正股不断走低,其系统性风险还是不小的,而且最近还大量为几个子公司大金额担保。这次清偿回售只能拭目以待了。

货币资金和交易性金融资产:2023年相比2022年有所减少,但仍保持较高水平,表明公司具备一定的流动性。

短期偿债能力:指标2显示公司短期内的偿债能力有所下降,但仍需具体可转债数额来综合评估。

资产负债率:2023年资产负债率上升,表明公司的财务杠杆增加,债务水平提高,需关注公司的债务结构和偿债风险。

经营活动现金流:2023年较2022年大幅减少,需要关注公司经营活动产生的现金流量能力。

扣非净利润:2023年较2022年大幅下降,表明公司的盈利能力减弱。需关注其盈利能力和持续经营能力。

结论:山西美锦能源股份有限公司及其可转债在2023年面临一定的财务压力,主要表现在盈利能力下降和现金流减少。但公司仍保有一定的货币资金和金融资产,具备一定的偿债能力。投资者在考虑投资该公司可转债时,应综合考虑上述财务指标和风险因素。

风险提示:

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负