公司基本情况

上市公司名字:山鹰国际控股股份公司$山鹰国际(SH600567)$

可转债名字及代码:$山鹰转债(SH110047)$ $鹰19转债(SH110063)$

可转债到期时间:山鹰转债(2024年11月20日)、鹰19转债(2025年12月12日)

大股东(一致行动人)持股比例:福建泰盛实业有限公司持股比例为29.03%

国资情况:否

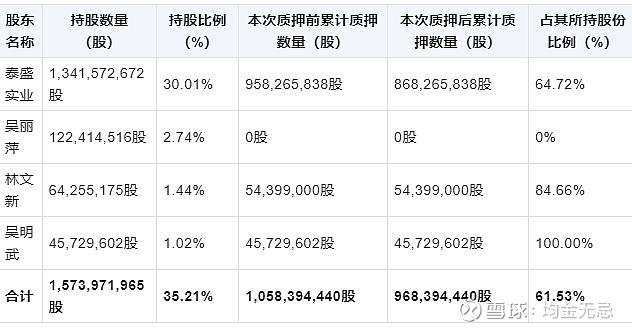

股权质押情况:网页链接

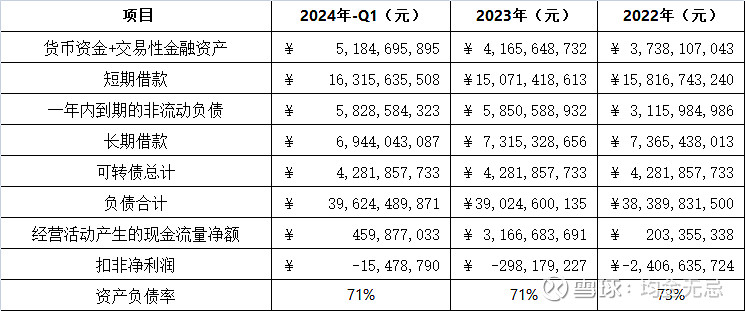

财务数据

财务分析

指标1=(货币资金 + 交易性金融资产) / 可转债

指标2=(货币资金+交易性金融资产) / (短期借款 + 一年内到期的非流动负债 + 长期借款 + 可转债)

指标3=(货币资金+交易性金融资产) / 负债合计

虽然指标1可以覆盖两个可转债的金额,但是考虑到其中很多现金是受限现金,所以真实的覆盖率有待观察。好消息是管理层已经积极处置资产,回笼现金,这种不躺平的态度还是要点赞。

风险隐患分析

股权质押比例较高:福建泰盛实业有限公司的股权质押比例较高,可能存在一定的流动性风险。特别是当股市动荡,其A股大幅度下跌,会不会引起补充质押,不得不注意这个系统性风险。

扣非净利润大幅下降:2023年扣非净利润较2022年有显著下降,需关注公司的盈利能力和财务健康状况。

负债率略有下降但仍较高:虽然2023年的资产负债率较2022年有所下降,但71.29%的负债率依然较高,需要注意债务风险。

总结

山鹰国际控股股份公司及其可转债的安全性分析显示,公司在2023年的财务状况相较于2022年有所改善,尤其是在负债率方面。然而,股权质押比例较高以及扣非净利润的大幅下降可能暗示潜在的财务风险。投资者在考虑投资该公司及其可转债时,应综合考虑上述分析结果,并关注公司的后续财务报告和市场动态。

后记

7/8日晚间 公司发布公告,下调转股价5分。

调整前转股价格:“山鹰转债”为 2.37 元/股,“鹰 19 转债”为 2.37 元/股

调整后转股价格:“山鹰转债”为 2.32 元/股,“鹰 19 转债”为 2.32 元/股

呵呵, 这个真的是象征性下调。与其说是下调,不如说合理利用规则漏洞,拖延鹰 19的回售。行吧,接下去看山鹰转债的到期兑付,毕竟也有22亿。同时发布2024 年半年度业绩预盈公告。但是考虑到调整后这个溢价率依然超过50%,短期内转股应该不太可能。重点或许是希望提振股价,不能再跌。 否则再要最加质押品,就会变成真正的大麻烦。 毕竟股价离1元不远。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负