1. 公司基本情况

上市公司名字:塞力斯医疗科技集团股份有限公司$塞力医疗(SH603716)$

可转债名字:塞力转债$塞力转债(SH113601)$

可转债代码:113601

到期时间:2026-08-21

大股东(一致行动人)持股比例 赛海科技:持有公司股份比例为 10.75% 温伟先生:持有公司股份比例为 4.79% 合计:赛海科技及其一致行动人温伟先生合计持有公司股份比例为 15.54%

赛海(上海)健康科技有限公司为非国有法人

赛海科技的质押比例约为 73%

温伟先生的质押比例约为 95%

如果股价进一步下跌,将会导致进一步股权质押。其风险需要引起注意。

注:上述信息基于 2024/6/14日 最新补充质押公告网页链接

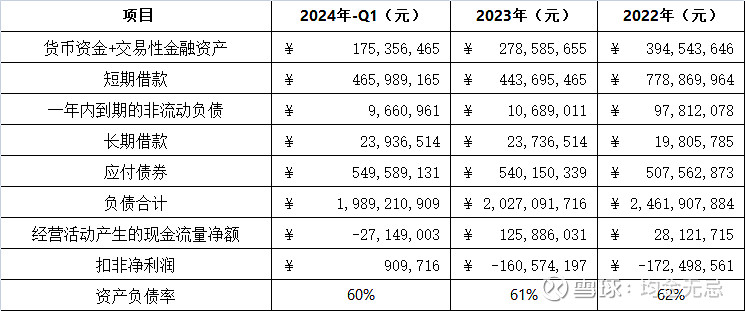

2. 财务数据 2023 VS 2022

3. 财务分析 2023 VS 2022

指标1 = (货币资金 + 交易性金融资产) / 应付债券

指标2 = (货币资金 + 交易性金融资产) / (短期借款 + 一年内到期的非流动负债 + 长期借款 + 应付债券)

指标3 = (货币资金 + 交易性金融资产) / 负债合计

这三大指标 有点惨不忍睹。面对这样的指标,不知道管理层哪里来的勇气,就直接清偿,甚至连下修这种保护条款都直接放弃。唯一的解释就是他们“始料不及”。他们或许根本没有意识到注册资本减资需要给可转债投资者清偿的机会。

风险隐患分析

在过去的两年,三个监控指标都在恶化。绝对值都不足以覆盖短期清偿。如果这次清偿申请大于50%,大概率公司需要延期支付。对于这次参与清偿的投资人而言,真能兑付,这个短期收益还是巨大的。但如果违约,这个影响也将是深远的。拭目以待吧。

此外:

根据年报,公司连续多年扣非净利润为负,表明公司主营业务可能面临重大长期压力。

资产负债率一直维持高位,需关注债务结构和偿债能力。

应收账款和其他应收款占比较高,需关注回款情况和坏账风险。

公司存在商誉减值风险,需要关注相关资产的运营效率和盈利能力。

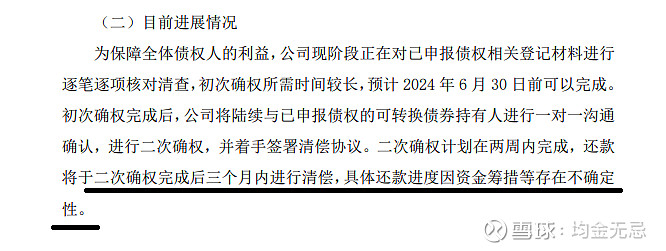

后记

6/28日公司如下公告。说白了就是 拖字诀。但是理性地思考一下,三大指标那么恶劣,怎么可能全部或者大量清偿呢。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负