1. 公司基本情况

上市公司名字:灵康药业集团股份有限公司$灵康药业(SH603669)$

可转债名字:灵康转债$灵康转债(SH113610)$

债券代码:113610

到期时间:2026年12月6日

大股东持股比例:灵康控股集团有限公司持股比例为47.09%,非国资企业。

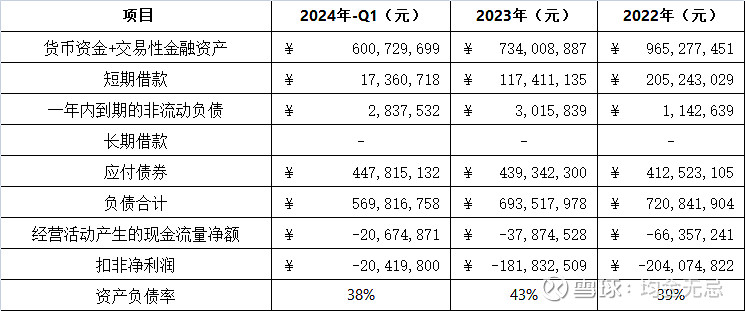

2. 财务数据

3. 财务分析

指标1=(货币资金 + 交易性金融资产) / 应付债券

指标2=(货币资金+交易性金融资产) / (短期借款 + 一年内到期的非流动负债 + 长期借款 + 应付债券)

指标3=(货币资金+交易性金融资产) / 负债合计

虽然三大指标覆盖率都大于1,非常漂亮的,短期无忧,但长期恶化趋势明显。

公司2023年度归属于母公司股东净利润依然为负值,且连续两年扣非净利润为负 一季度继续为负,表明公司面临实实在在的经营压力和财务风险。并且由于业务收入萎缩明显,低于监管退市新规,需要注意退市这类政策性风险。同时,经营活动产生的现金流量净额持续为负,长期将影响公司的流动性和偿债能力,毕竟公司债券到期还有一年半的时间。

Last but not least

公司是一个典型的现金充沛型企业。但是令人费解的是,在保留了大量现金同时公司还大量短期借款。这种做法看似非常矛盾(可疑的)。

后记:

7/3日 公司把回售资金打入投资者账户完成交割。最后总申请清偿的规模 大概40%出头。意料之外 情理之中。

接下去就看上市公司的下修结果了。7 月 12 日 拭目以待。

7/14日终于公布的方案

修正前的转股价格:8.51 元/股

修正后的转股价格:8.00 元/股

终于不装了。其实这个下修 本来就是用于忽悠投资者不要回售(几周前)。结果40%的没有选择相信,看来是正确之举。接下去就到期还钱吧。但是这个公司由于营业收入非常低,是有退市风险的。总之,现在到处是雷。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负