公司基本情况

上市公司名称:浙江亚太药业股份有限公司 $亚太药业(SZ002370)$

可转债名称及代码:亚药转债,代码128062 $亚药转债(SZ128062)$

到期时间:2025年4月2日

大股东(一致行动人)持股比例:宁波富邦控股集团有限公司持股比例为15%,上海汉贵投资管理有限公司持股比例为3%。根据报告,公司无国资背景。

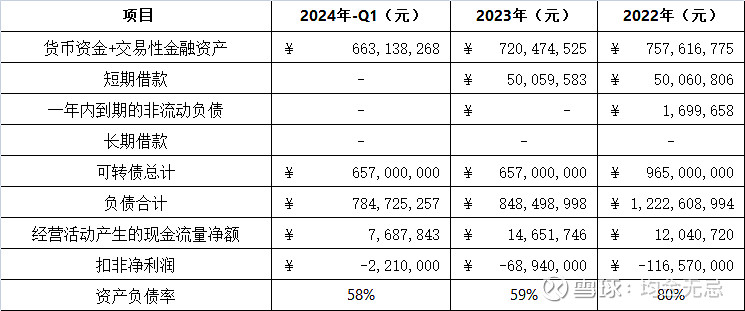

财务数据

财务分析

计算方法:

指标1 = (货币资金 + 交易性金融资产) / 应付债券

指标2 = (货币资金 + 交易性金融资产) / (短期借款 + 一年内到期的非流动负债 + 长期借款 + 应付债券)

指标3 = (货币资金 + 交易性金融资产) / 负债合计

三大指标看上去都马马虎虎。因为有部分可转债已经在去年成功转股。如果接下去随着进一步下调转股价,这些指标将更加完美。但是 如果正股下调后表现一直平淡无奇。那么可转债最后兑付还要加上利息,这个时候缺口是存在的。而且公司的经营性现金流一直非常有限,大概在一年2000万不到的规模。这对于还有半年就要兑现的债务,应该没法弥补这个缺口。如果不能处置部分资产,兑付风险是存在的。而且公司的实际净资产非常低不到一元每股。如果系统性价值回归,低于面值,可能性也是存在的。所以隐含的风险还是客观存在的。需要当心。

总结陈词:

扣非净利润虽然为负,但与上年相比,亏损幅度有所减少,显示出公司财务状况正在改善。经营活动产生的现金流量净额从2022年的12,040,719.56元增加到2023年的14,651,745.83元,最新一季度继续为正。表明公司的经营活动正在产生更多的现金流入,流动性状况有所提升。各项财务指标1至3均显示出改善趋势,说明公司货币资金和交易性金融资产对应付债券的覆盖能力增强,反映出公司短期偿债能力有所提高,表明公司整体财务结构的稳健性得到加强。根据上述指标的改善情况,公司总体上具备安全覆盖可转债兑付的能力,同时考虑到公司管理层已经宣布下修,7/1日股东大会后便水落石出。这个打算快速解决可转债转股的诚意显而易见。集合以往下修历史,总体而言,管理层还是非常正面的。

后记:

7/1日 下修没有到底 下修到3元。这样溢价率仍然到达20%以上,如果需要转股,意味着一年不到 需要涨35%以上,貌似有点困难。拭目以待吧。现在这个状态有点鸡肋了。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负