一、导语:本文共计选取A股PCB板块个股44只,通过对公司募集分红比、未来产品预期营收能力、对股东回报能力。选出了现阶段十家优秀的PCB上市公司和大家分享。总市值、市盈率选取时间截止时间为2024年7月6日为止,前十大股东为最新时间显示,毛利率、成长性是以公司2023年年报为准。

二、优秀公司介绍

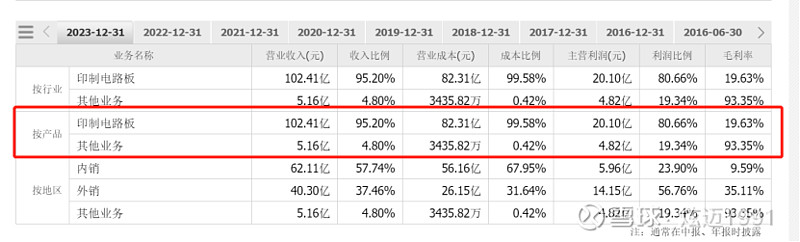

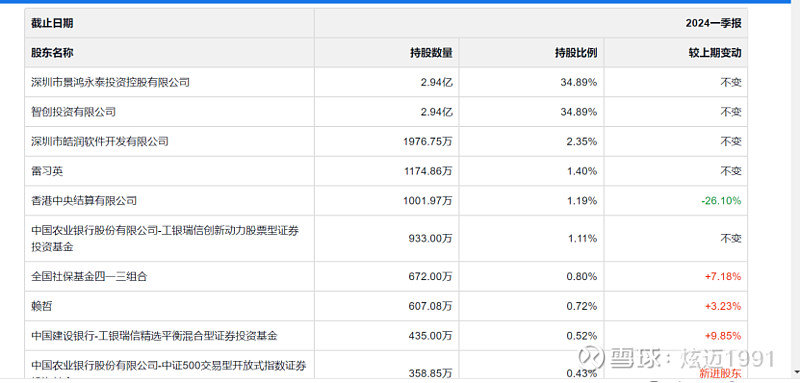

1、景旺电子:总市值:254.12亿,市盈率(动):19.98,产品类型覆盖FR4印制电路板、铝基电路板、柔性电路板、HDI板、刚挠结合板、高端电子材料等。2017年上市,上市至今分红23.09,募集14.86亿。上市至今分红大于募资。前十大股东总持股比例占公司总股本76%左右。持股集中度好。主营产品毛利率19.63%。公司产品主要应用领域为:汽车电子、工控医疗、消费电子、数据中心、服务器。

未来成长能力:(1)总投资18亿HLC项目计划2024年达产。(2)总投资 25.9亿元HDI(含 SLP)项目预计于2025年达产(3)信丰县总投资约30亿元项目尚处于建设期。(4)总投资7亿元泰国工厂完成子公司注册。

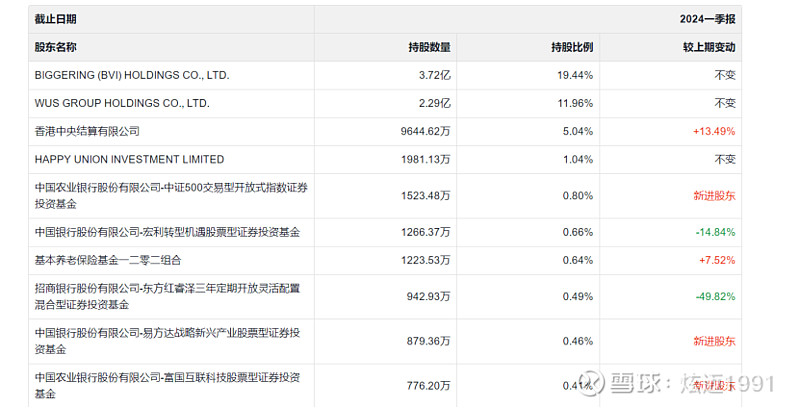

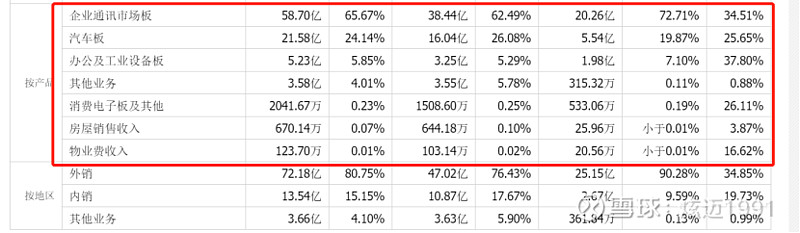

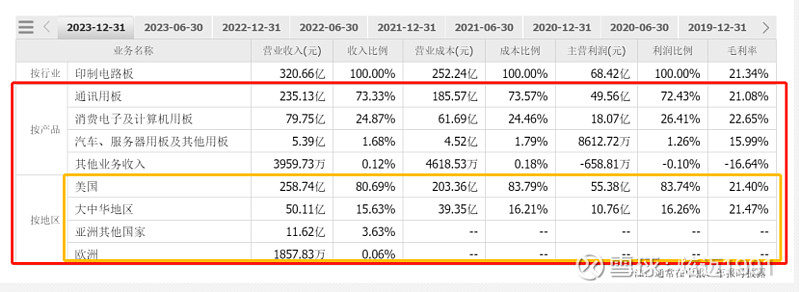

2、沪电股份:总市值:729.05亿,市盈率(动):35.40,产品以通信通讯设备、数据中心基础设施、汽车电子为核心。2010年上市,上市至今分红31.5亿元,募集14.05亿元。上市至今分红大于募资。前十股东占公司总股份38%左右,持股集中度差。私企创始人吴礼淦家族已经上市以后逐渐套现离场。公司产品应用主要领域:企业通讯板、汽车板。毛利率约30%左右。

未来成长能力:(1)加速泰国生产基地建设,做好设备安装调试、试生产和新产能客户认证以及产品导入工作。(2)2023年以3,345万元完成对胜伟策57.1795%股权收购,增资2,921.6023万欧元。至此直接持有胜伟策80%的股权,间接持有胜伟策约3.9480% 的股权。后期公司汽车板市场成长值得期待。

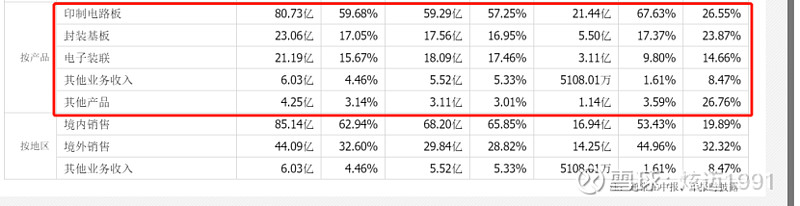

3、深南电路:总市值:540.78亿,市盈率(动):35.62。产品应用以通信设备为核心,重点布局数据中心(含服务器)、汽车电子等领域。2017年上市,分红26.72亿元,募集40.31亿元。上市至今分红小于募资。央企中国航空工业集团有限公司是公司实际控制人,前十大股东持股比例占公司总股本70%左右。2023年公司在全球印制电路板厂商中位列第八。公司产品主要应用领域通信、数据中心、工控医疗、消费电子、汽车电子。十家中唯一 一家具有印制电路板、封装基板及电子装联三大业务的公司。毛利率约25%左右。

未来成长能力:(1)广州封装基板项目一期建设推进顺利,已于2023年第四季度完成连线投产;(2)无锡二期基板工厂产能2023年开启爬坡;(3)海外布局,推动在泰国投资建设工厂。

4、鹏鼎控股:总市值:880.59亿,市盈率(动):44.27;主要产品通讯用板、消费电子及计算机用板以及其他用板等。2018年上市,分红74.07,募集38.79亿元。上市至今分红大于募资。私企,前十大股东持有公司股本占总股本80%左右,股权集中。公司2017年-2022年连续六年位列全球第一大PCB生产企业。公司产品主要用于通讯、消费电子、汽车、服务器。毛利20%左右。

成长能力:(1)泰国工厂一期预计将2025年下半年投产,主要生产汽车用板。

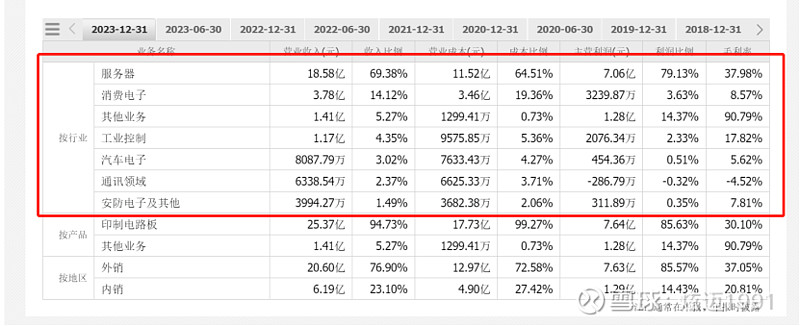

5、广合科技:总市值:185.14亿,市盈率(动):31.90。公司代表性产品有高性能计算服务器板、AI运算服务器板、高性能存储服务器板、高速交换机板、阶梯HDI服务器加速卡、5G通讯板等,是中国内资PCB企业中排名第一的服务器PCB供应商。前十大股东持股占公司总股本约75%左右,持股集中。公司毛利率约35%左右。产品广泛应用于服务器、消费电子、工业控制、安防电子、通信、汽车电子等领域,其中服务器用PCB产品的收入占比约七成。

成长性:无新建产能规划,2024年重点对PCIe6.0服务器、AI服务器、800G路由交换机、6G基站、5.5G 低轨通讯、AI电脑、自动驾驶、高清显示、新能源等领域组织技术研发和产品开发。

三、结语

Prismark预测,2024年,PCB行业将增长5%,2024年至2028年之间,全球PCB行业产值仍将以5.4%的年复合增长率成长,到2028年预计超过900亿美元。

相关PCB细分领域未来产值如下:

通过以上图可知未来3年PCB细分领域服务器/数据存储、汽车年均复合增长率较高。有此领域深耕的公司将充分受益。因此重点推荐跟踪个股排序为

1、广合科技

2、景旺电子

3、深南电路

4、沪电股份

5、鹏鼎控股