看过公司年报以后理性的谈一下雪球大V@密探一号 一直推荐的沃特股份。

业务:公司产品主要包括特种及新型工程高分子、高性能复合材料、碳纤维及碳纳米管复合材料、含氟高分子材料。利用领域:电子、家电、光伏、半导体、医疗、办公设备、通讯、汽车、电气、储能等。

LCP 合成树脂:现有产能 5,000 吨,在建20,000 吨 LCP 树脂材料,截止2023年年底 一期 5,000 吨项目已完成消防、环保及试生产方案评估工作,二期 10,000 吨正在逐步安装、调试设备,三期 5,000 根据市场情况决定。lcp生产原料BP国内公司已经完成技术攻关,未来不会受制于国外。LCP 应用领域:电子电气、5G 通讯、消费电子、汽车零部件、新能源电池、微型电机、AI 服务器等。产能完全建成后将成为全球新增可使用产能最大的 LCP 供应商。

特种尼龙系列:现有产能5000吨,在建5000吨。

聚芳醚酮(PAEK):主要包括聚醚醚酮(PEEK)和聚醚酮酮(PEKK),规划产能1000吨已经完成建设。

聚芳醚砜:规划产能10000吨,未开始建设。

聚苯硫醚(PPS):计划新增 20,000 吨,未开始建设。

聚四氟乙烯(PTFE):通过收购浙江科赛 51%股权,沃特华本100%(剩下49%股份正在开展)进入这个产品布阵。

2023年公司完成向特定对象发行 A 股股票,募集资金总额 6 亿元。将要建设年产 4.5 万吨特种高分子材料建设项目。

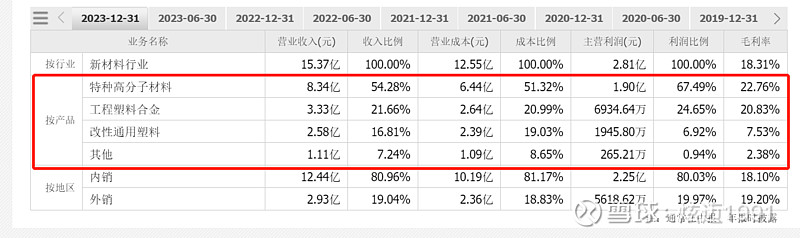

公司现在市盈率(动):170.40,2023到2019年扣非归母净利润分别为:589.61万 、1460.58万 、6321.53万、 6474.30万 、4733.07万。显示公司产能不大抗风险能力较小。但随着以上产能的逐步释放公司成长性还是很强的。公司产品现在来看毛利率一般,会受周期影响。