一条腿陷入了深深的泥潭里面在苦苦的挣扎,好在另外一条腿还在岸上。这是对特变电工现在处境最形象的描述。

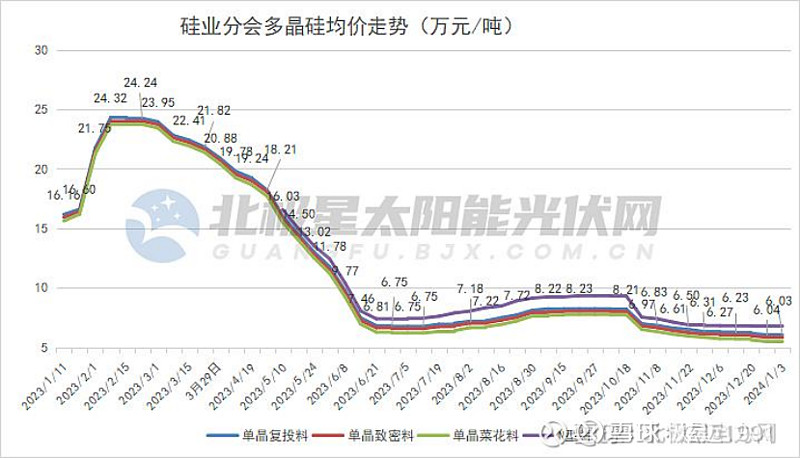

为什么会出现这样的局面因为公司多晶硅业务的拖累,2023年单晶致密料从1月初的人民币17.62万元/吨(含税)下跌至年底的人民币5.83万元/吨。但也保持住了毛利33%,2024年这块营收就没那么幸运,随着价格击破成本区,这块业务给公司2024年将直接带来亏损。亏损会多大我们拭目以待。

为什么特变电工还有一条腿在岸上,因为公司煤炭、变压器、电线电缆产品、铝电子新材料、铝及合金制品、发电业务还在给公司续命。

2024年公司的归母净利润大概率会比2023年腰斩,不腰斩还不够。让我们拭目以待吧!