根据海关总署,2023年全国集成电路进口24,590.68亿元,出口9,567.71 亿元。差额1,5万亿左右。未来集成电路市场国产替代的空间巨大。

紫光国微的三大业务(2023年年报):特种集成电路、智能安全芯片、石英晶体频率器件。贡献净利润的占比:特种集成电路70.97%、智能安全芯片28.33%。

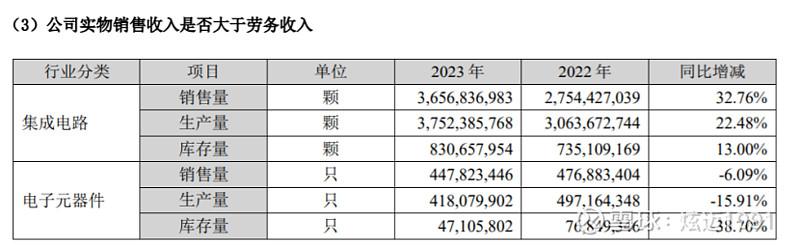

1、2023年特种集成电路:600 多个品种。销量大于产量,2023年销量大于2022年,但毛利率缺降低了,营收和去年基本持平,说明公司该产品降价了。同时库存增加,但增加率小于生产增长率。

2、智能安全芯片:2023年销量大于产量,同时销量小于2022,库存减少。但营收缺高于2022年4亿左右,说明公司去年智能芯片含科技量更高,价格更贵。

公司去年集成电路去库存情况一般、智能安全芯片去库存情况较好,结合公司一季度业绩情况和今年半导体行业情况推测公司二季度业绩应该会大为改善,如没有改善该公司就应该短期舍弃。