$鹏鼎控股(SZ002938)$ $沪电股份(SZ002463)$

PCB行业的两位伯仲,今天对比一下两家公司。

1、产品

鹏鼎控股:通讯用板(手机、基站、路由器、交换机等) 、 消费电子及计算机用板 、 其它。

沪电股份:企业通讯市场板(网络设备、服务器、数据中心等) 、 汽车板 、 办公及工业设备板 、 消费电子板。

自己的观点两家公司市场竞争2023年前其实在主业上竞争不大,一个业务是在美国占比高达80%以上,一个是国内。另外占营收较大的一个是通讯用板,一个是企业通讯用板。这也是为什么沪电股份在2023年营收净利润保持双增的原因,因为企业通讯市场板(网络设备、服务器、数据中心等)是一个增量的市场,而通讯用板(手机、基站、路由器、交换机等)是一个减量的市场。

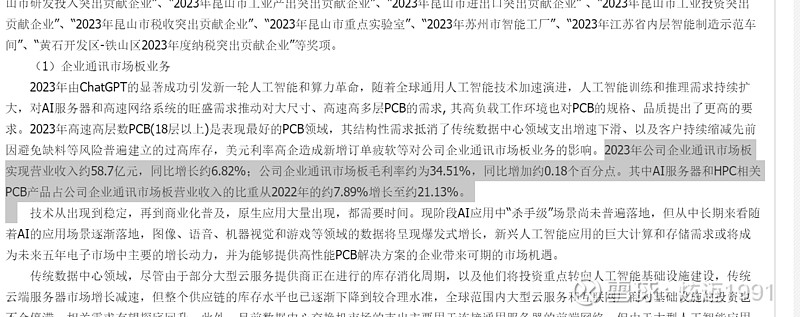

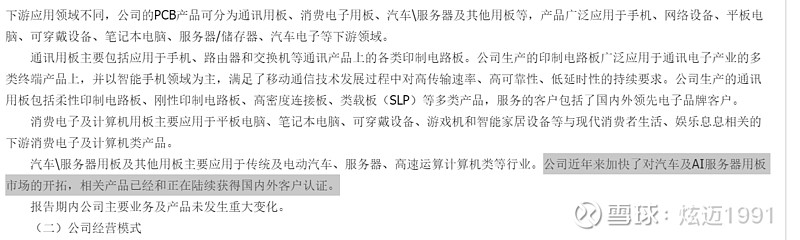

但2024年两家公司主营业务将发生较大的竞争关系,为什么这么说?因为根据鹏鼎控股的2023年半年报董事会经营陈述得知公司近年来加快了对汽车及AI服务器用板市场的开拓,相关产品已经和正在陆续获得国内外客户认证。而这个市场以前是沪电股份的市场。从公司2023年三季报净利润的增长情况来看,AI服务器用板应该大概率已经给公司带来了很大的收益。而沪电股份也在深耕这个领域,沪电股份AI服务器和HPC相关PCB产品占公司企业通讯市场板营业收入的比重从2022年的约7.89%增长至约21.13%。其2023年净利润的增长应该就是AI服务器贡献的。

对比未来两家公司的增速情况还真的是难分伯仲的。对两家公司2024年的表现我个人是十分看好的,会持续跟踪。