大为股份炒作高宽带芯片HBM的概念需要给泼盆冷水降降温了。

事情背景:华尔街宣布美光科技将成为人工智能的下一个大受益者,这要归功于其在高带宽存储器(HBM)方面的实力,“美光科技的HBM3e在2024年已经销售一空,而2025年的大部分供应已经分配完毕。”

HBM3e将用于英伟达的H200 GPU,这使美光科技处于强势地位。随着产品进一步改进,毛利率也有可能上升。

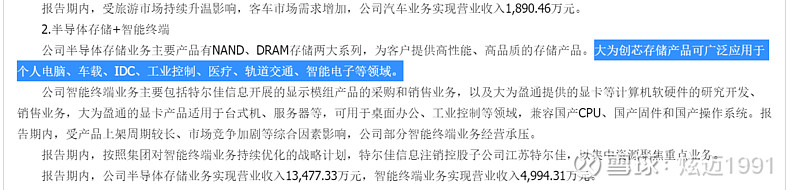

因为美光科技产品HBM3e用于H200 GPU 空前的销量,国内开始挖掘到了国内HBM的美光科技,最后挖掘到了大为股份作为中国HBM领域的“美光科技”,但事实真的如此吗?为此我特意查了一下公司的半年报情况,事实上的情况是大为股份子公司大为创芯生产的存储产品可广泛应用于个人电脑、车载、IDC、工业控制、医疗、轨道交通、智能电子等领域。产品矩阵根本没有在GPU上这一块。而公司的存储产品毛利率只有4.77%。远远低于行业的水平。可推测公司存储产品市场地位有多么的差。

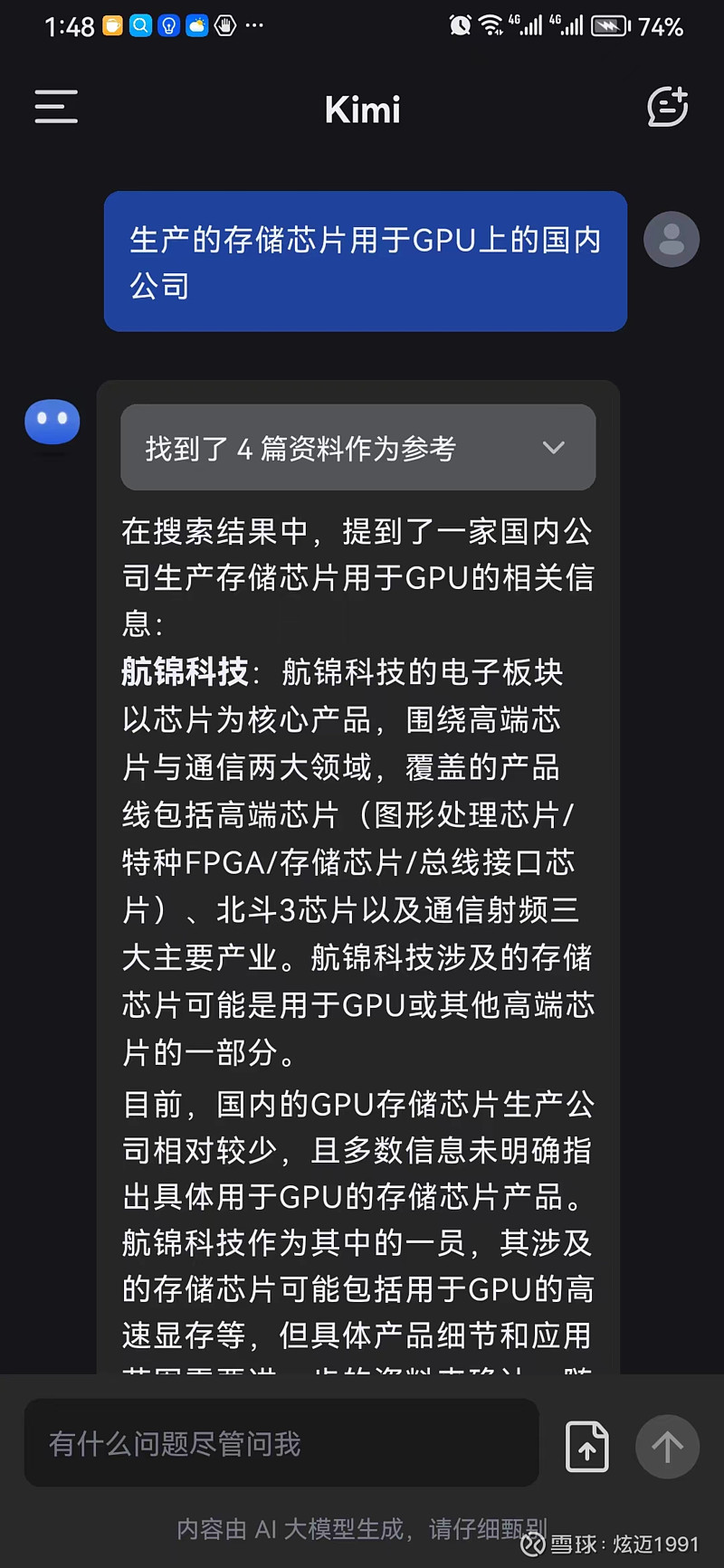

来自KIMI的回答:目前,国内的GPU存储芯片生产公司相对较少,且多数信息未明确指出具体用于GPU的存储芯片产品。

所以有必要给大家提示风险了。