摘要:

估值数据统计截至 2022-09-20 ,各宽基指数估值水平出现估值修复,PE & PB分位达到过往十年中位水平,以Wind全A为例,PE为16.8,处于过往十年35.4%分位,PB为1.64,处于过往十年20.6%的分位,估值相对中位偏低;

ERP(Equity Risk Premium)股债对价模型统计发现,各宽基指数的ERP有不同程度的上升,以Wind全A为例,已经快触及投资机会线(+1.645Sigma),表明现时的股债比价股票拥有更优的预期收益(对比起债券),因近期央行和财政政策导致债券到期收益率不断降低(美债到期收益率比中债到期收益率更高),当下得ERP的高可能和以往得情况不太相似;

板块估值数据表明,宽基指数中证500、中证1000、小盘价值、300价值、300非银、中证红利具备配置价值,行业指数中湾创100、化工指数、全指材料、中证银行、和中证能源较为低估,风格指数中大盘价值、小盘价值、和小盘成长处于低估,其他市场指数中英国富时100、法国CAC40、德国DAX价值凸显;

(使用历史数据进行估值,请大家注意使用)

1.1 Wind全A指数估值分析:

Wind全A指数股债比价与其自身PE的趋势分析,ERP(Equity Risk Premium)显示处于相对较为低估区间,Wind全A PE(TTM)对比过往十年处于相对合理估值区间

(数据来源:Wind )

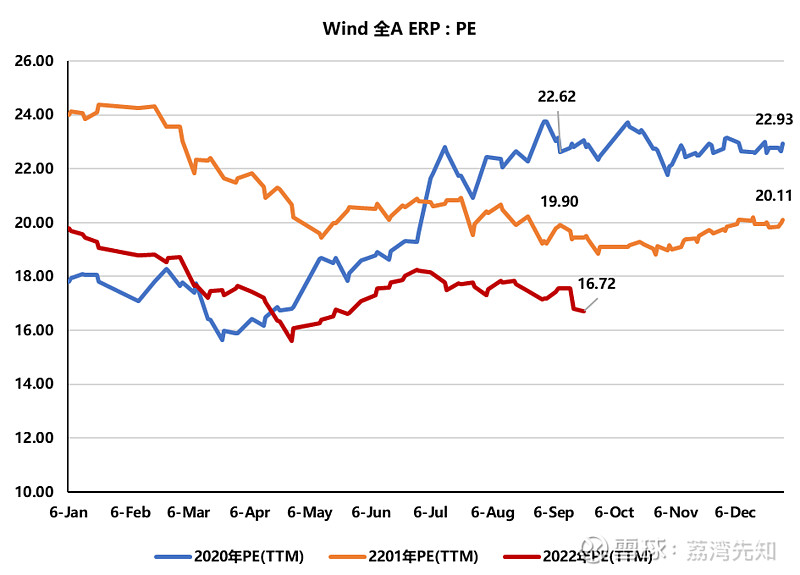

1.2 Wind全A PE(TTM)对比分析:

Wind全A指数PE(TTM)与过往两年同时段作比较,整体估值比略低

(数据来源:Wind )

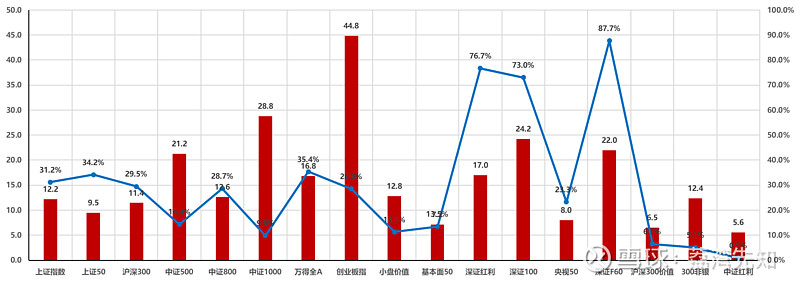

1.3 市场各指数估值数据:

Wind数据显示,市场宽基指数近8年的PE(TTM)分位对比2022-09-04,Wind全A、沪深300、中证500、中证1000对应的PE(TTM)分位分别为35.4%、29.5%、14.4%、9.8%

(数据来源:Wind )

Wind数据显示,PE(TTM)对应的点位分别为16.8、11.4、21.2、28.8

(数据来源:Wind )

1.4 ERP股债比价估值模型:

Wind数据显示,从相对相对估值模型的角度考虑,利用沪深300预期收益率与债市到期收益率比价,当前估值处于近10年期间中位偏低水平。目前股市整体估值水平略微偏低,其中Wind全A为例,整体估值相对偏低,中长期看具备配置价值;

(数据来源:Wind )

2.1 市场收益&估值——国内指数:

Wind数据显示,国内相关指数PE(TTM)、PE(TTM)分位、PB(LF)、PB(LF)分位、ERP(十年国债YTM)、近一周、近半年、近一年、近三年、预期收益率、股债利差、热度集中度等数据

(数据来源:Wind )

Wind数据显示,近一周上证指数收益为-4.28%、上证50收益为-3.03%、沪深300收益为-3.93%、中证500收益为-5.68%、中证800收益为-4.37%、中证1000收益为-6.24%、万得全A收益为-4.76%、创业板指收益为-7.12%、小盘价值收益为-5.88、基本面50收益为-3.05%、深证红利收益为-2.29%、深证100收益为-4.31%、央视50收益为-2.43%、深证F60收益为-4.14、沪深300价值收益为-4.10%、300非银收益为-7.06%、中证红利收益为-4.64

(数据来源:Wind )

Wind数据显示,截止至2022-09-20大部分指数回到过往10年合理的PE估值区间(15-50%);

PE(TTM) 估值显示部分指数处于相对低位:中证500、中证1000、小盘价值、300价值、300非银、中证红利等;

(数据来源:Wind )

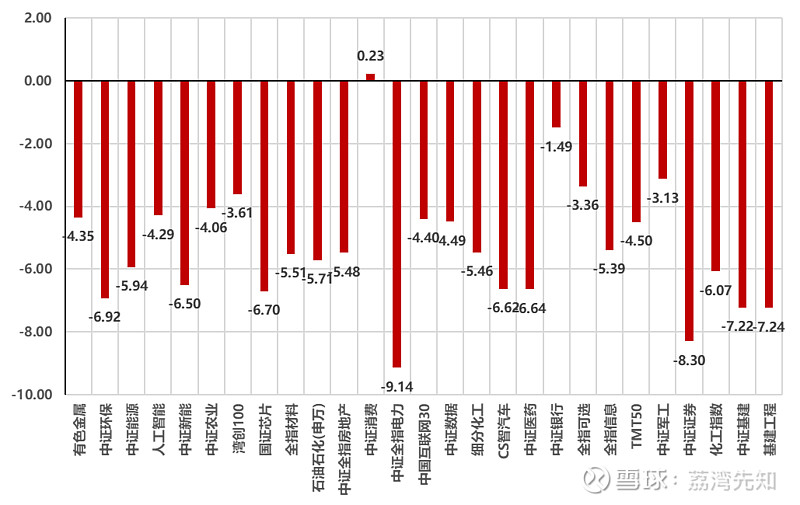

2.2 市场收益&估值——行业指数

Wind数据显示,国内相关行业指数PE(TTM)、PE(TTM)分位、PB(LF)、PB(LF)分位、ERP(十年国债YTM)、近一周、近半年、近一年、近三年、预期收益率、股债利差、热度集中度等数据

(数据来源:Wind )

Wind数据显示,近一周表现最佳为中证消费指数收益为0.23%、其次为中证银行指数收益为-1.49%,近一周表现最差为中证全指电力指数收益为-9.14%,其次为中证证券指数收益为-8.30%

(数据来源:Wind )

Wind数据显示,截止至2022-09-21部分行业指数回到过往10年合理的PE(TTM)估值区间(15-50%);

PE(TTM) 估值显示部分指数处于相对低位:湾创100、化工指数、全指材料、中证银行、和中证能源等;

(数据来源:Wind )

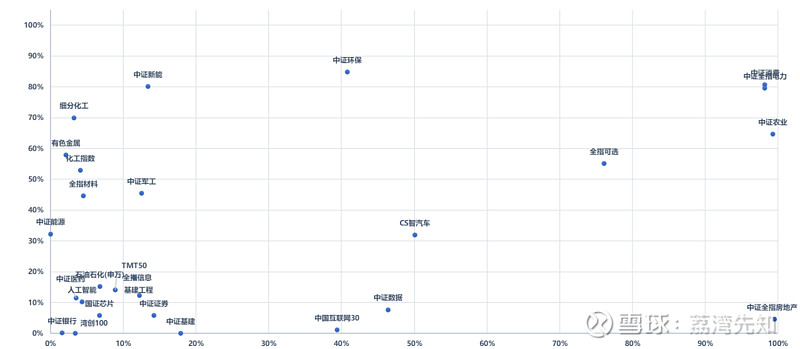

横轴为该标的PE分位数、纵轴为PB分位数,越靠近右上角为高估,越靠近左下角为低估:

(数据来源:Wind )

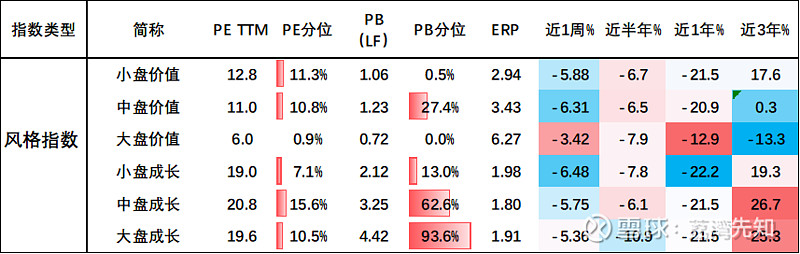

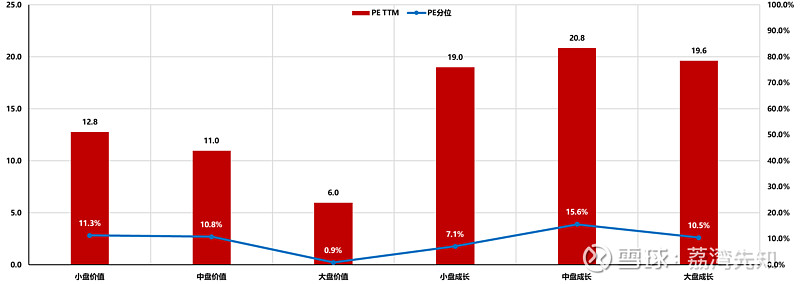

2.3 市场收益&估值——风格指数

Wind数据显示,国内相关风格业指数PE(TTM)、PE(TTM)分位、PB(LF)、PB(LF)分位、ERP(十年国债YTM)、近一周、近半年、近一年、近三年、预期收益率、股债利差、热度集中度等数据

(数据来源:Wind )

Wind数据显示,近一周小盘价值指数收益为-5.88%、中盘价值指数收益为-6.31%、大盘价值指数收益为-3.42%、小盘成长收益为-6.48%、中盘成长收益为-5.75%、大盘成长收益为-5.36%

(数据来源:Wind )

Wind数据显示,截止至2022-09-20 ,大多风格指数回到过往10年合理的PE(TTM)估值区间;

PE(TTM) 估值显示部分风格指数处于相对低位:大盘价值、小盘价值、和小盘成长;

(数据来源:Wind )

2.4 市场收益&估值——其他市场指数

Wind数据显示,国内相关其他市场指数PE(TTM)、PE(TTM)分位、PB(LF)、PB(LF)分位、ERP(十年国债YTM)、近一周、近半年、近一年、近三年、预期收益率、股债利差、热度集中度等数据

(数据来源:Wind )

Wind数据显示,近一周恒生中国企业指数指数收益为-3.36%、恒生指数收益为-3.00%、恒生科技指数收益为-5.48%、纳斯达克100收益为-6.97%、港股综合(CNY)收益为-2.20%、HKC互联网指数收益为-6.32%、沪港深500指数收益为-3.25%、标普500指数收益为-6.19%、德国DAX指数收益为-5.46%、英国富时100指数收益为-3.75%、法国CAC40指数收益为-5.59%、日经225指数收益为-2.99%

(数据来源:Wind )

Wind数据显示,截止至2022-09-20,部分其他市场指数回到过往10年合理的PE(TTM)估值区间;

PE(TTM) 估值显示部分风格指数处于相对低位:英国富时100、法国CAC40、德国DAX等;

(数据来源:Wind )

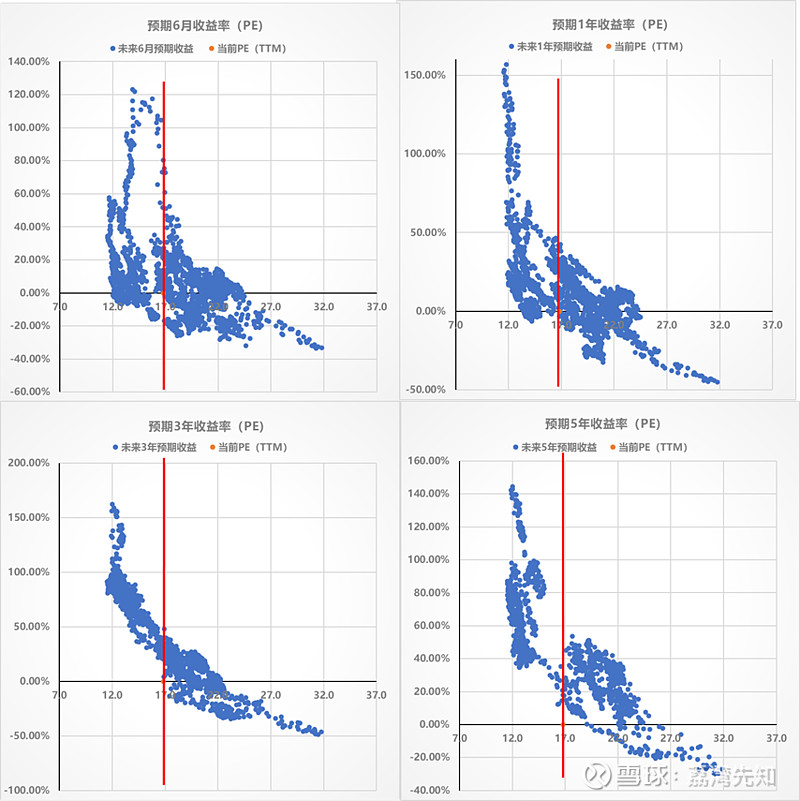

3.1 历史表现对未来收益分布(PE)

以 Wind 全A(881001.WI)过往十年的历史数据进行分析,对当前位置的PE&PB的未来1年收益进行预测(横轴为PE值、纵轴为该PE值在历史上未来时间的收益,红色线代表当期Wind全A的PE值);

以 Wind 全A (881001.WI)为例,过往十年的数据分析,历史上PE为17.2(5%相差)时,未来一年正收益概率为71.07%;

(测算皆使用历史数据进行估值,不构成任何投资建议 数据来源:Wind)

表格说明:

* 过往十年的历史数据对当前PE的3个月、6个月、1年、3年、和5年的未来收益进行预测

* 横轴为PE值、纵轴为该PE值在历史上未来时间的收益;

* 红色线代表当期的PE

3.2 历史表现对未来收益预测(PB)

以 Wind 全A(881001.WI)过往十年的历史数据进行分析,对当前位置的PE&PB的未来1年收益进行预测(横轴为PE值、纵轴为该PE值在历史上未来时间的收益,红色线代表当期沪深300的PB值);

以 Wind 全A(881001.WI)为例,过往十年的数据分析,历史上PB为1.64(5%相差)时,未来一年正收益概率为93.28%;

(测算皆使用历史数据进行估值,不构成任何投资建议 数据来源:Wind)

表格说明:

* 过往十年的历史数据对当前PP的3个月、6个月、1年、3年、和5年的未来收益进行预测

* 横轴为PE值、纵轴为该PB值在历史上未来时间的收益;

* 红色线代表当期的PB

以上文章均不构成投资建议