文/王女爱

黄金保值、珠宝养人,“包”治百病,潮宏基的这三部曲,正中“仙女们”下怀。

2023年,“黄金热”持续高温,曾经的A股“连锁珠宝第一股”潮宏基(002345.SZ)$潮宏基(SZ002345)$ 也迎来好日子。

财报显示,去年其总营收为59亿,同比增长33.56%,归母净利润为3.33亿,比增67.41%。行业内卷严重,在收入大增的同时,潮宏基也牺牲了一定的利润空间,综合毛利率为26.07%,相较去年同期减少4.11个百分点。

值得一提的是,曾经为追求自营门面的设计和格调不惜“一掷千金”,对“放开加盟”持保守态度、没有太多规模情结的潮宏基,也开始走上加速扩店的“快车道”:大刀阔斧精简自营、开放加盟,剑指明年2000家门店。

这意味着,潮宏基今明两年每日平均还要开出近1家店。#金价逼近历史高点,黄金板块持续高歌#

(设计灵感来源于非遗花丝的第八代门店店面 图截自官网)

01、金价狂飙,友商狂奔,“慢跑”的潮宏基也开始加速

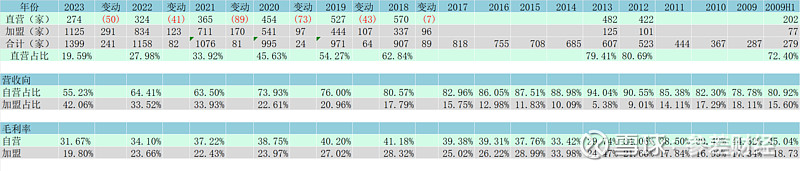

去年一年,潮宏基一口气开出241家新店,门店总数达到1399家,同时还定下2025年到达2000家门店的目标,这意味着,2024和2025年,潮宏基平均每天要开出0.8家新店。

财报显示,241家新增门店,其实是自营店净关50家,加盟店净增299家综合所计。

其中,潮宏基布局最早也扎根最深的华东区域,撤(转)43家,大部分都转为加盟店模式,区域净增126家加盟店,华东地区门店达到766家,占全国门店总数的55%。

参差财经独家梳理获悉,从2010年初上市至今,潮宏基的门店数量涨了将近4倍,而从自营店在所有门店中的占比来看,2012年,潮宏基自营店比例达到80.69%,到2018年这一比例逐步降至62.84%,而近几年来,潮宏基加速关自营、扩加盟,到2023年底,自营店比例已降至19.59%。

而从营收贡献上看,自营体系的营收贡献也从2014年巅峰时期的94.04%降至2023年的55.23%。

(潮宏基历年门店数据 参差财经整理)

实际上,自营包括自设品牌专营店和与百货商场联营等,同加盟代理模式相比,自营需要店铺租金、装修费用、铺货费用,以及交纳商场运营费等一系列成本。

因此,过去偏重自营,对“规模”没有过多执念的潮宏基,在同行“大步快进”的压力下,也亟需从稳扎稳打的运营风格,转向“又轻又快”的轻资产路线。

而受益于加盟渠道占比的提升,潮宏基从财务体系上也能减轻自身销售费用压力。

值得一提的是,在“金银珠宝”这个赛道上,潮宏基的发展有点“起个大早,赶个晚集”的意思。

创立于1996年的潮宏基和灵魂人物廖创宾,对黄金珠宝的嗅觉和市场机遇的把握,优于同行。作为国内最早“出圈”的一批珠宝品牌,其比潮汕老乡李氏兄弟在深圳水贝创立的周六福早了8年,比福建人周宗文同样在水贝创立的周大生早了3年。

潮宏基于2010年1月28日上市之时,行业老大哥仅周大福一家珠玉在前。

据世界品牌实验室(World Brand Lab )独家编制的《2009 年度中国 500 最具价值品牌》排行榜,“潮宏基”品牌以价值 44.25 亿元位列珠宝首饰行业第二名,仅次于香港品牌周大福,领先于老凤祥的40.29亿。

彼时,比潮宏基更早走上资本化道路的谢瑞麟和周生生,专营店的数量皆不及潮宏基的一半。

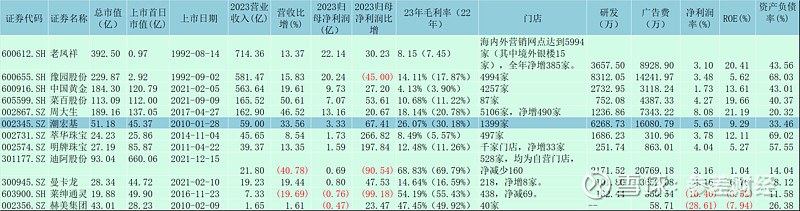

而据参差财经独家统计,截至2023年,黄金珠宝行业中线下门店数超过潮宏基的便有A股的老凤祥$老凤祥(SH600612)$ (5994家)、豫园股份(4994家)、中国黄金(4257家)、周大生(5106家),港股的周大福$周大福(01929)$ (7885家)、六福集团(3353家),而这些品牌无论从市值上还是营收规模上,现均倍数领先于潮宏基,例如,老凤祥的市值是潮宏基的7.7倍,周大福的营收规模是潮宏基的14倍。

(A股主流黄金饰品概念股横评 参差财经独家整理)

此外,受市场蛋糕吸引,周六福、老铺黄金和梦金园等黄金珠宝品牌还正前赴后继冲刺IPO中。

因此,近些年来,也有声音认为潮宏基 “发展掉队”。

截至2024年5月26日,潮宏基总市值为51.18亿。相较十年前其上市首日收盘的45.37亿,涨幅仅12.8%。

外界期待看到曾有“K金之王”之称、极富创造精神的廖创宾带领下的潮宏基,一改往日“文火慢炖”的性子,在规模和市值上均走出“六亲不认”的步伐。

02、昔日“K金之王”廖创宾要做新“钻石大王”

在潮宏基董事长廖创宾的老家汕头潮阳,早年几乎全村都从事黄金加工业务。

1989年,正值17岁,即将读高二的廖创宾选择辍学,跟随父亲廖木枝(潮宏基实控人)走南闯北,游走于黄金原料供应商、代工厂和黄金首饰商家之间,干起了“黄金掮客”的生意,积攒下不少人脉、经验和门道。

1996年,潮宏基横空出世,凭借品牌意识和差异化打法很快成为国内珠宝市场的一匹黑马。

那时候,廖创宾目之所及的主流珠宝店,全是黄金首饰“一统天下”的局面,并且当时行业5000 多家珠宝首饰企业中,大部分都处在为品牌代工的阶段,只能赚取微薄的加工费,帮别人做嫁衣。

眼光独到的廖创宾清醒意识到,做珠宝首饰,想要出头冒尖,必须拥有自己的设计和开发能力,还得掌握自己的销售渠道。于是,廖决意独辟蹊径,用更富“时尚”、“流行”属性的K金珠宝首饰打天下。

K 金(Kara Gold),是黄金和其它金属(如银、钯、锌)熔炼在一起的合金,不但拥有黄金珍贵的价值,而且因其成分比例特性,具有延展性强、坚硬度高、色彩多变等优点,可以更好地与钻石、宝石等不同的镶嵌材料有机结合,制作出造型多变的镶嵌珠宝首饰,也更利于品牌自主原创设计优势的发挥。

2008年,潮宏基的K金珠宝首饰营收贡献为70.13%,高附加值和自营渠道提升的合力之下,其综合毛利率达到35.46%,毛利率水平远超已在港股上市的周生生(15.81%)和六福集团(21.21%)。

2008年起,随着金价大涨,潮宏基也在足金饰品赛道上发力。踏入2010年,随着潮宏基大手笔拿下“哆啦A梦”的授权,廖创宾一举改变了足金饰品历来缺乏时尚元素、附加值低的局面,强化了自家品牌黄金产品的差异化特色,俘获了众多年轻客群,让年轻人也开始“爱上买金”。

2013年,潮宏基足金饰品的营收贡献率首次超过K金业务。同年,深谙“包治百病”的“她经济”之道的潮宏基,斥巨资开始收购知名女包品牌FION(菲安妮),正式进入女包领域,形成多品牌运作的局面。公司主营业务也开始了黄金、珠宝、皮具三条腿走路的发展路径。

一直以来,珠宝界有句深入人心的slogan:钻石恒久远,一颗永流传,这也被视为 20 世纪最成功的广告之一。

天然钻石凭借其稀缺、独一等价值内核,历来成为投资者和收藏家们追捧的“香饽饽”,但近年来,随着外观堪比天然钻的工艺提升,以及“成本仅十分之一”的极高性价比优势,人造钻石饰品逐渐“走红出圈”,市场前景广阔。

人造钻石市场亟待开垦的市场蛋糕,以及偌大的利润诱惑之下,潘多拉、施华洛世奇、戴比尔斯等传统珠宝巨头纷纷入局,LVMH 和 GUCCI 等奢侈品牌也开始投资相关项目,香港老牌珠宝商周生生,也积极试水,宣布成立公司开拓实验室培育钻石。

如此有市场弹性的新兴赛道,廖创宾当然不能缺席。2022年,潮宏基宣布与力量钻石(301071.SZ)合资成立生而闪曜科技(深圳)有限公司,注册资金1000万元,潮宏基控股55%,正式布局培育钻石首饰市场。生而闪耀旗下新品牌“Cëvol”也在2023年全新推出,并在上海BFC外滩金融中心开设了线下体验店。与此同时,潮宏基旗下另一品牌“VENTI 梵迪”也积极试水培育钻石市场。

对于两大品牌同时出击培育钻,潮宏基指出,“VENTI”的定位是年轻潮流的新锐设计师品牌,产品体现了更张扬个性和更新颖的设计,目标消费群体更看重产品设计、对不同材质的接受度更高,未来仍会继续坚持以新锐设计师理念为主导,合作开发多个培育钻原创系列,大胆布局新兴品类。

最重要的区别是,“VENTI”产品中不仅有培育钻石,还有天然钻石及其他宝石饰品。而新品牌“Cëvol”则是以培育钻石作为主要材料的一个品牌,两个品牌定位不同,并且有各自独立的终端渠道,不会形成正面的竞争关系。

在培育钻石这一新兴赛道上,高端玩家纷纷下场,善于灵活出牌的潮宏基和廖创宾是否能够再度出奇制胜,吸引着外界的关注。

03、曾经的“连锁珠宝第一股”,未来是否仍看好?

作为连锁珠宝界曾经的一匹黑马,若按去年的营收规模排名,潮宏基在A股同比上市公司中,仅排得上“老六”,前五家友商分别为老凤祥(714.36亿)、豫园股份(581.47亿)、中国黄金(563.64亿)、菜百股份(165.52亿)、周大生(162.9亿)。

但有意思的是,潮宏基去年的研发投入为6268.73万,仅次于中国黄金的8312.05万,广告费1.61亿,仅次于营收排在第九的迪阿股份(301177.SZ)的2.08亿。

舍得在研发上撒钱,向来是潮宏基的加分项。

不蹭“周字头”的光,实际上已足见潮宏基有别于同类品牌的“天生傲骨”。为了把原创二字刻进DNA,推动产品形成差异化,摆脱国内同质化竞争的桎梏,潮宏基早在2000年,便组建了自有的设计团队,早期年均推出的自主设计款式便超5000款。

此外,潮宏基还是珠宝界最早的国潮推广大使。

2006年,潮宏基作为亚洲首家受到有“珠宝与钟表界奥斯卡”之称的瑞士巴塞尔世界钟表珠宝展官方邀请的珠宝首饰企业,以一场名为“紫气东来”的中国文化主题珠宝展惊艳国际秀场,打破了国际珠宝界认为中国珠宝业“只会临摹没有原创”的偏见。

近年来,潮宏基坚持传承被世界教科文组织列为非物质文化遗产、有“燕京八绝”之称的花丝工艺,并建设首饰主题博物馆来展示这项工艺之美,其具有东方文化品牌印记的产品广受市场欢迎。

值得一提的是,潮宏基凭原创精神与东方文化印记,很早就在国际珠宝界崭露头角,赢得嘉许,但实际上,目前其海外营收贡献(包括港澳台和亚洲其他地区)占比仅为0.32%。海外突破虽有想法,但现实的确难以破局。

海外营收亟待突破,但潮宏基的线上增长则颇见喜势。去年潮宏基线上销售达到12.24亿,为历史新高,比增14.91%,营收贡献为20.75%。

在公司治理上,为破除家族式企业的管理弊端,潮宏基在改制为股份公司之前便早已按股份制模式运行多年,成功实践了所有权和经营权奋力的现代企业制度,并积极引入国内外高级职业经理人。

不过,据参差财经梳理,目前潮宏基的董高监平均年龄为55岁,面临管理层老龄化的趋势。目前班子中年龄最大的为廖创宾之父、实控人廖木枝,现年78岁,仍位列董事;年龄最小的为44岁的监事廖洪槟。

分红方面,潮宏基也算颇为慷慨,最近5年(23年已公告未执行),潮宏基现金分红共8.44亿元,占最近5年实现的归母净利润总额的76.5%。

iFind数据显示,截至去年底,潮宏基的持股机构数量猛增,合计持股比例达61.51%,而2022年同期机构持股比例仅为21.27%。

值得一提的是,近年来热衷做多A股的科威特政府投资局也在去年赶赴潮宏基调研,并于去年一季度新进十大股东,持股比例为1.34%,而后还逐步加仓至1.87%,现身年报第五大股东。不过,其又在今年一季度减持剩1.17%。

除此之外,潮宏基去年年报十大股东中还新进了香港中央结算有限公司,2024年一季度继续新进两个社保基金。截至今年3月底,除了廖创宾本人,其他全是一般法人单位和机构持股。目前廖氏家族一致行动人在潮宏基的持股约为31.59%。

上市多年,尽管没有在规模上化身“巨无霸”,也没有吃上资本市场的“大肉”,但这么多年下来,廖氏父子治下的潮宏基稳扎稳打,立于不败之地,便已能颇见管理层的智慧,机构真金白银的投票或可见一斑。