关于股价为什么上涨,我认真思考过不下10次,一次比一次深刻,一次比一次透彻。这里我拿最经典最有代表性的三只大牛股做分析来分享我现阶段关于股价上涨本质问题的认识:盈利且分红的$贵州茅台(SH600519)$ 、盈利不分红的$伯克希尔-哈撒韦A(BRK.A)$ 以及压根就不怎么盈利的$亚马逊(AMZN)$ 。

首先,关于茅台,先上一张表。如下:

茅台大比例分红在A股是出了名的,从上表可以看出,茅台确实是舍得分红的,特别是2010年之后,每年基本把一般的利润拿来分红。然而我们却发现,虽然茅台的分红金额高,但是由于其超高的股价——A股第一高价股,使得其分红的股息率并不高,也就2%、3%左右,还跑不过银行利息。那么为啥他还能不断上涨呢?这里千万不要把因果关系弄反了,不要老去想为啥股息率才2%-3%其股价却还能大涨?你要这样想你是想不通的。正确的因果关系应该是这样的:正因为茅台股价一直涨,所以才使得你每次算的当年股息率很低。假设你是在2005年底买的茅台,你去算算茅台2016年的分红带给你的投资收益率是多少,高达40%!也就是说假如你2005年买了10万块钱的茅台,你现在一年就能拿4万的分红!到这里我就可以来论证茅台的股价为什么上涨了,我用反证法来进行论证:假设茅台的股价从2005年底到现在一直不涨,那么你16年买,你16年当年就能拿40%的分红收益。想想这怎么可能,怎么可能会让你有这样的机会?!所以,假设不成立,因此“股价不涨”不成立,“股价上涨”成立。并且只要他业绩还在增长,股价就会一直涨,永远不会给你当年买当年就能拿40%收益的机会,这样的机会只有那些有眼光买得早的人才会有。成长股价值投资的奥秘就在这里,成长,成长,看的是未来。如果到这里对股价为什么上涨你还没有一种恍然大悟的感觉,那我再多说一句:2005年茅台的股息率才0.66%,目光只是停留在当前而不是未来的你那时候会买吗?肯定不会吧。那么你再看看现在,你错过了什么?这,就是成长的威力,也是股价上涨的本质。

茅台大比例分红在A股是出了名的,从上表可以看出,茅台确实是舍得分红的,特别是2010年之后,每年基本把一般的利润拿来分红。然而我们却发现,虽然茅台的分红金额高,但是由于其超高的股价——A股第一高价股,使得其分红的股息率并不高,也就2%、3%左右,还跑不过银行利息。那么为啥他还能不断上涨呢?这里千万不要把因果关系弄反了,不要老去想为啥股息率才2%-3%其股价却还能大涨?你要这样想你是想不通的。正确的因果关系应该是这样的:正因为茅台股价一直涨,所以才使得你每次算的当年股息率很低。假设你是在2005年底买的茅台,你去算算茅台2016年的分红带给你的投资收益率是多少,高达40%!也就是说假如你2005年买了10万块钱的茅台,你现在一年就能拿4万的分红!到这里我就可以来论证茅台的股价为什么上涨了,我用反证法来进行论证:假设茅台的股价从2005年底到现在一直不涨,那么你16年买,你16年当年就能拿40%的分红收益。想想这怎么可能,怎么可能会让你有这样的机会?!所以,假设不成立,因此“股价不涨”不成立,“股价上涨”成立。并且只要他业绩还在增长,股价就会一直涨,永远不会给你当年买当年就能拿40%收益的机会,这样的机会只有那些有眼光买得早的人才会有。成长股价值投资的奥秘就在这里,成长,成长,看的是未来。如果到这里对股价为什么上涨你还没有一种恍然大悟的感觉,那我再多说一句:2005年茅台的股息率才0.66%,目光只是停留在当前而不是未来的你那时候会买吗?肯定不会吧。那么你再看看现在,你错过了什么?这,就是成长的威力,也是股价上涨的本质。

其次,关于伯克希尔哈撒韦。其实通过上面对茅台的分析,后续两个的分析就很简单了,因为本质都是一样的。股神巴菲特的伯克希尔哈撒韦几乎从来不分红,但是股价却也是一直涨一直涨。原因是一样的,就是因为业绩在涨。至于是分红好还是不分红好,你只需要判断分红给你之后你拿这笔钱去做其他的投资所能取得的收益率能不能超过伯克希尔哈撒韦的净资产收益率,如果不能,那不分红对你更有利。如果你硬是要分红,那么你可以通过卖掉一部分股票来换取现金,就相当于是分了红嘛。股票市场就是这点好,流通性好!

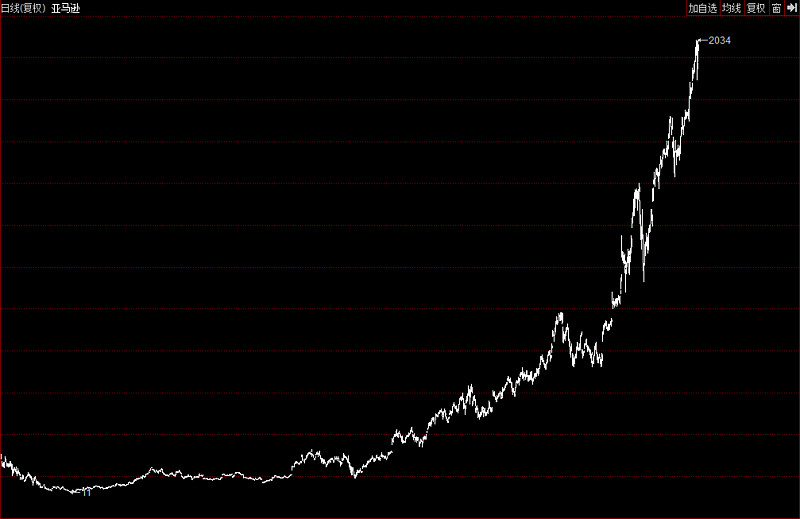

最后,关于亚马逊。先上一张亚马逊的股价走势图,如下:

图为亚马逊从2000年至今的后复权股价走势图,最低11,最高2034,涨了185倍。然而,这么多年来,亚马逊就没咋盈过利。所以亚马逊也成了很多投机者作为其为自己辩解的一个说辞,经常可以听到他们说“炒股看什么鬼业绩,你看看亚马逊,一直亏一直涨,市值几千亿美元,全球前十,都TM是炒。”然而,我表示呵呵。过去和现在亏损不代表未来亏损,而亚马逊为什么亏损还涨,就是因为市场上最聪明的那部分人——成长价值投资者看的是未来,而不是现在和过去。亚马逊目前接近4800亿美元市值,如果按很多人的观点,业绩亏损股价就不能涨。那么我假设亚马逊由于一直亏损其市值定格在了某个值,比如说400亿美元吧,那么你知道这意味着什么吗?亚马逊2016年营收1360亿美元,预计在不远的将来,亚马逊布局完善,开始盈利,假设营收跟2016年一样为1360亿美元,我只按全球几大科技公司目前净利率的较低值22%估算,其未来一年的净利润便高达300亿美元,这还是假设营收不增长的情况。假如亚马逊到时候像茅台一样每年拿一半的利润分红,则股息率为37.5%。又要问一遍了,这怎么可能?!怎么可能给你在未来某年当年买当年就能获得37.5%的收益的机会?!因而,亚马逊的股价怎么可能在市值400亿美元的时候由于亏损就不涨了?!

图为亚马逊从2000年至今的后复权股价走势图,最低11,最高2034,涨了185倍。然而,这么多年来,亚马逊就没咋盈过利。所以亚马逊也成了很多投机者作为其为自己辩解的一个说辞,经常可以听到他们说“炒股看什么鬼业绩,你看看亚马逊,一直亏一直涨,市值几千亿美元,全球前十,都TM是炒。”然而,我表示呵呵。过去和现在亏损不代表未来亏损,而亚马逊为什么亏损还涨,就是因为市场上最聪明的那部分人——成长价值投资者看的是未来,而不是现在和过去。亚马逊目前接近4800亿美元市值,如果按很多人的观点,业绩亏损股价就不能涨。那么我假设亚马逊由于一直亏损其市值定格在了某个值,比如说400亿美元吧,那么你知道这意味着什么吗?亚马逊2016年营收1360亿美元,预计在不远的将来,亚马逊布局完善,开始盈利,假设营收跟2016年一样为1360亿美元,我只按全球几大科技公司目前净利率的较低值22%估算,其未来一年的净利润便高达300亿美元,这还是假设营收不增长的情况。假如亚马逊到时候像茅台一样每年拿一半的利润分红,则股息率为37.5%。又要问一遍了,这怎么可能?!怎么可能给你在未来某年当年买当年就能获得37.5%的收益的机会?!因而,亚马逊的股价怎么可能在市值400亿美元的时候由于亏损就不涨了?!

未来!未来!未来!成长!成长!成长!股价上涨的本质便在于此!@今日话题