猪价反转的这两个月,听到不少朋友提到过“资产负债表修复”这个词,并据此判断很多猪企在这轮上行周期将无力扩张,从而得出“这轮上行周期的高猪价持续的时间将会大幅超过市场预期”的结论,尤其是那些死盯着农业部能繁数据的人的预期。

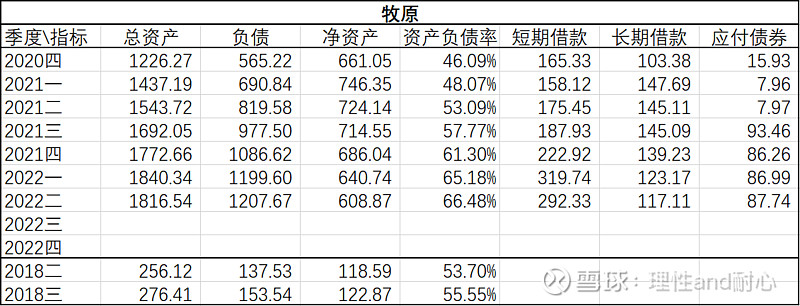

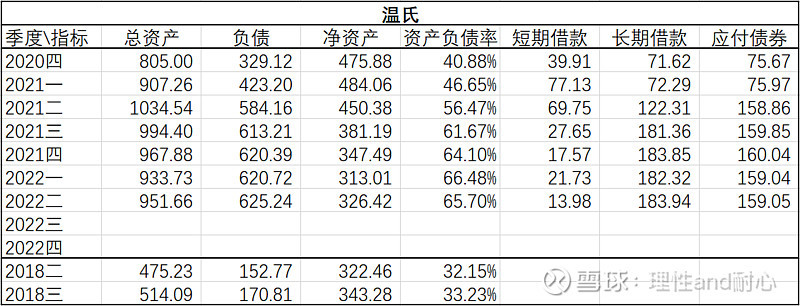

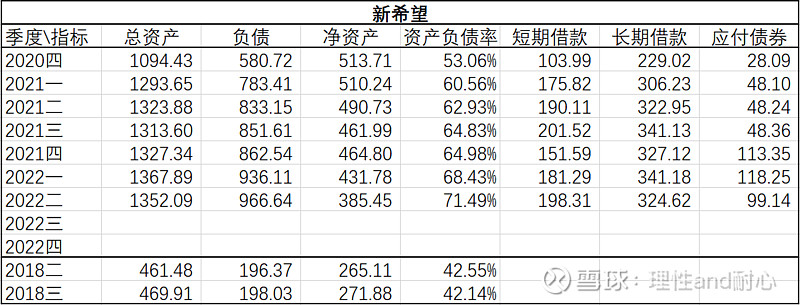

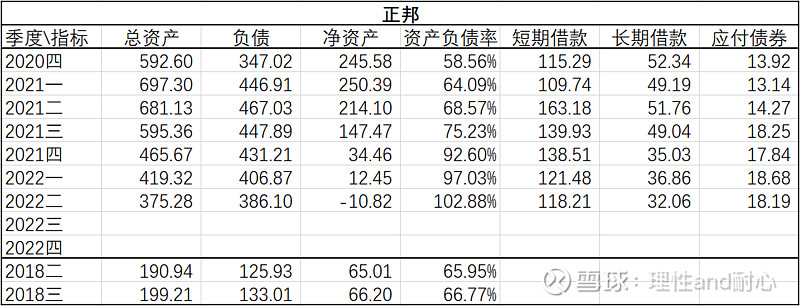

在我看来,“资产负债表修复”这个词可能对于绝大部分没有经营过企业的人来说,是没有什么认识和感觉的,这其中就包括我自己。因此,在一个朋友给我详细讲解、剖析一番之后还是没啥感觉的情况下,我决定使用自己一直以来的笨方法——手敲数据来从数据里寻找感觉。这次我敲的数据便是几大上市猪企在刚刚过去的这一轮下行周期中其资产负债率的变化情况(为了跟非瘟前的周期对比,我把各企业在上一轮周期底部,即18年二、三季度的资产负债率数据单独列出来了)。所敲数据如下:

敲完这波数据,我有如下几点感受:

1、由于前期扩张太猛,加上刚刚过去的这轮无比惨烈的下行周期,几大猪企本轮周期底部的资产负债率相比2018年那一轮周期底部均大幅升高,牧原从55.55%升高到66.48%,温氏从33.23%到66.48%,新希望从42.55%到71.49%,正邦从66.77%到102.88%。正因为如此,虽然猪价目前已经反转,但各大猪企的当务之急是修复资产负债表,而不是扩张,否则正邦的今天就是它们的明天。

2、人跟人是不同的,企业跟企业也是不一样的,有的企业天生就是赌性大,比如正邦,它并非是这轮周期才负债率最高,在上一轮的2018年它就是最高的,高达66.77%,是当时负债率最低的温氏的2倍!比第二高的牧原也要高出11%!可见,正邦今天的结局并非偶然。

3、低成本才能支撑高扩张。牧原从2020年的年出栏1811万头增长到今年的5600万头,两年翻了三倍,负债率从46.09%提高至66.48%,提高20%。而温氏从2020年的年出栏954万头增长到今年的1600万头左右,翻了不到一倍,但负债率却从40.88%提高至66.48%,提高了26%。试想,如果温氏也跟牧原一样两年扩张三倍,估计现在跟正邦一样,彻底GG了。

4、新希望刘家父女俩现如今一定后悔死了,前两年的盲目扩张让他们付出了极其惨重的代价,截至二季度末新希望资产负债率高达71.49%,足足比2018年的42.55%高了近30%!当前,对于养殖成本仍然居高不下且背负着700多亿有息负债的新希望来说,扩张显然已经不敢奢望了,抓紧时间喘口气保命才是最重要的。

5、牧原二季度末负债率也达到了66.48%,相比2018年周期底部高了11%,所以这轮周期也面临着很大的资产负债表修复的压力,再加上牧原当前近6000万年出栏的体量,所以在接下来的这轮周期里,牧原的年均出栏增速很难再保持之前的高速增长了,预计在20%左右就相当不错了。

6、最后说温氏,温氏2018年周期底部资产负债率仅33.23%,说明其经营一直是比较保守和稳健的,这一点,从前两年高猪价时能够沉住气不盲目扩张也能看出来。所以在当前其资产负债率跟牧原差不多高的情况下(66%),温氏必然也会选择先修复资产负债表至正常水平后再才敢考虑扩张。