点击上方蓝字

关注中泰国际

中流砥柱

泰山可倚

扫描二维码

立即开户

香港股市 | 医药

药明康德(2359 HK)

◆ ◆ ◆ ◆

前三季度盈利略超预期,

未来业绩能见度很高

◆ ◆ ◆ ◆

2021 年前三季度收入与利润大幅增长

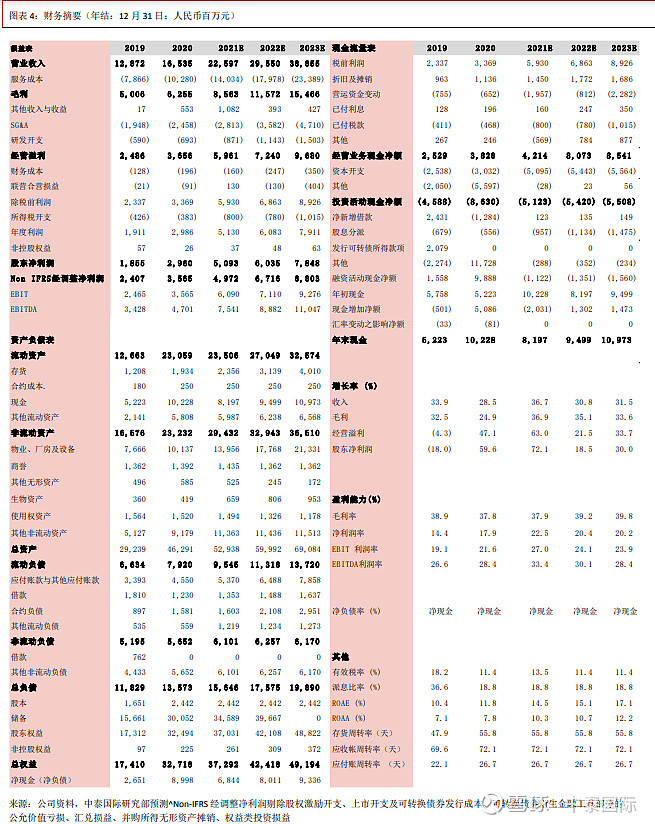

公司 2021 年前三季度业绩快速增长并略超预期。营业收入同比增加 39.8%至 165.2 亿元人民币(下同),股东净利润同比增长50.4%至35.6 亿元,反映公司核心盈利的Non-IFRS经调整股东净利润同比增长 55.7%至 38.06 亿元。盈利能力方面,毛利率同比微降 0.6 个百分点至37.0%,我们估计是由于原材料成本的上升。公司在其他费用方面的管控非常成功,销售费用率、管理费用率与研发费用率均低于去年同期,导致利润增长快于收入。

主营业务表现亮眼,小分子发现业务与 CDMO 等引领业绩高增长

由于会计准则变更,公司将业务重新划分为化学业务、测试业务、生物学业务、细胞及基因疗法、国内新药研发服务(DDSU),分别占 2021 年前三季度收入的 61.0%、20.2%、8.6%、4.5%、5.6%。细胞与基因疗法业务在美国受海外疫情影响,但是其他业务收入均增长。化学业务中,合同研发及生产业务(CDMO)收入同比增长 51.9%,小分子药物发现业务收入也快速增长。其他板块中,测试业务(实验室分析、临床 CRO 及 SMO等)、生物学业务(建设寡核苷酸、癌症疫苗、PROTAC、载体平台、创新药递送系统等)、DDSU 业务分别同比增长 43.9%、33.2%、16.4%。

客户数量不断增加,强大一站式服务能力确保业绩能见度

2021 年前三季度公司新增 1,300 多个客户。公司获取早期项目的能力不断加强,这些项目将逐渐转化到后期研发阶段,并不断为公司带来新的收入源。具体而言,前三季度化学业务总共服务约 20 万个化合物合成,这些项目将逐步向下游转化。截止 9 月底,CDMO 业务的 1,548 个新药分子中,处于临床 1 期及临床前阶段的共 1,229 个,这些项目也将不断向利润率较高的后期临床阶段转化。公司 DDSU 业务将目前有 2 个项目分别处于上市申请与临床 3 期阶段,14 个项目处于 2 期临床阶段,这些产品逐渐上市后公司将从药品销售收入中获得收入提成,因此这项业务将逐渐步入收获期。

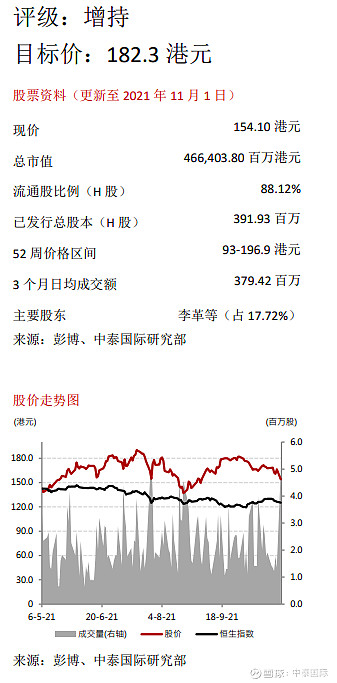

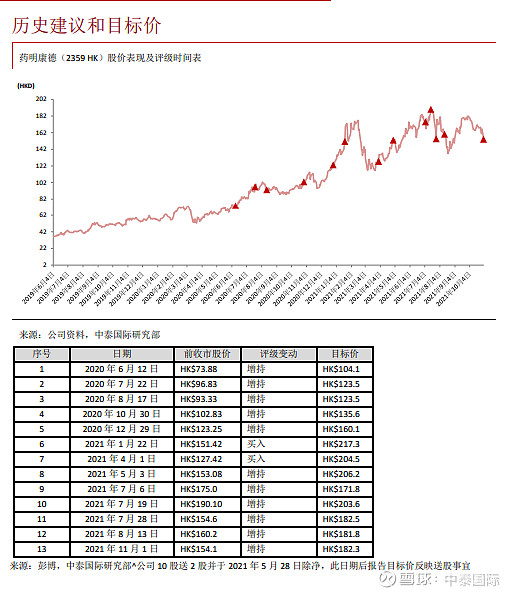

重申“增持”评级,目标价 182.3 港元

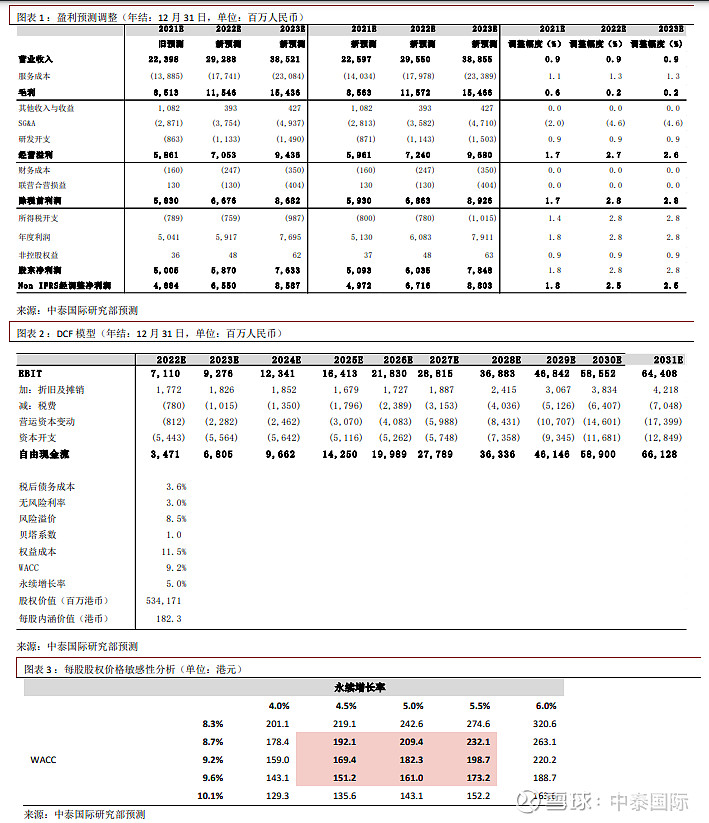

我们将 2021-23E 收入预测均上调 0.9%,Non-IFRS 经调整净利润分别上调 1.8%、2.5%、2.5%。我们重申“增持”评级,目标价从 181.8 港元轻微上调至 182.3 港元。风险提示:(一)新冠反复导致生产受影响;(二)客户营受影响被迫减少研发支出;(三)项目进展中出现问题可能导致中断

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

© 中泰国际证券有限公司

立即开户

识别二维码