点击上方蓝字

关注中泰国际

中流砥柱

泰山可倚

扫描二维码

立即开户

香港股市 | 教育行业 | 高等教育

建桥教育集团(1525 HK)

◆ ◆ ◆ ◆

业绩稳健 前景明朗

◆ ◆ ◆ ◆

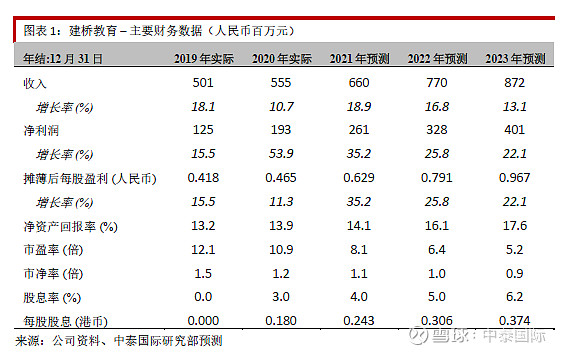

FY20净利润同比增长53.9%

建桥教育宣布FY20收入同比增长10.7% 至5.6亿人民币(下同)。受校园利用率上升带动,公司期内的毛利率从去年的55.8%提升至60.4%,高于预期。建桥的校园利用达到90%。2019/20学年在校人数1.9万余人,增加11.5%。公司FY20净利润1.9亿,同比上涨53.9%,其中涉及上市费用约1000万,调整后净利润2.0亿。业绩增长符合市场预期。公司全年派息0.18港元,派息率约33%。

稳步提升规模,打造优质上海高教

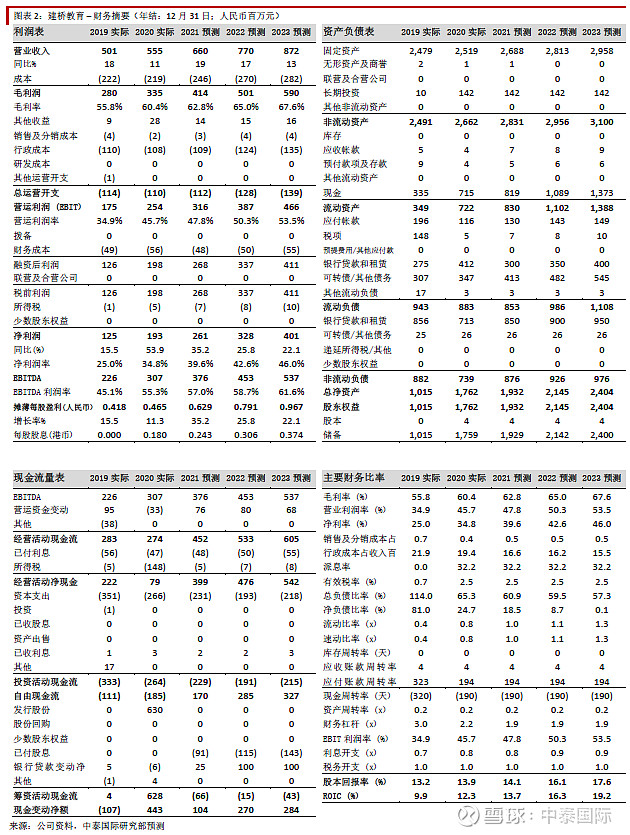

上海的优质教育资源广受其他省份学生的欢迎,近年建桥学院录取分数线均高于省控线。建桥在2020/21学年上调本科5个专业的学费约30%,上调3个专业学费41%,并且根据市场需求新增健康服务与管理专业及艺术与科技专业,学费为3.8,万元/年。2020/21学年新招生6,300名学生,招生人数增加446人。建桥校园扩张计划正顺利进行中,临港三期工程包括2栋学生宿舍和1栋教学大楼,建筑面积61,000平方米,可新增4000张床位。到2022年底,学校容量将额外增加18%至2.6万床位数。截止12月底,公司账上现金7.2亿,有息贷款11.3亿,净负债率24.7%。公司融资状态良好,平均贷款利率4.6%-4.9%,建桥已与银行签署未动用综合授信及银行贷款额度40亿元,为公司规模扩张提供有力支持。

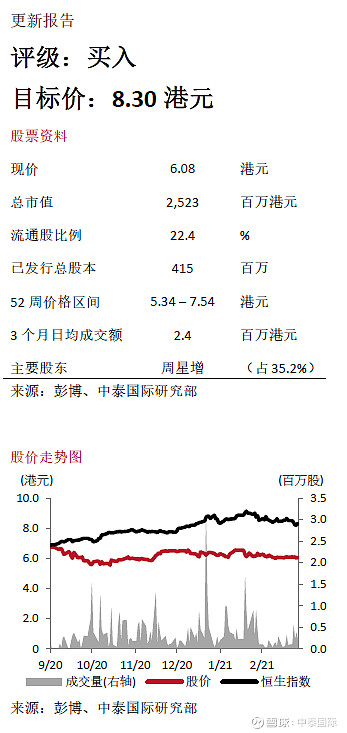

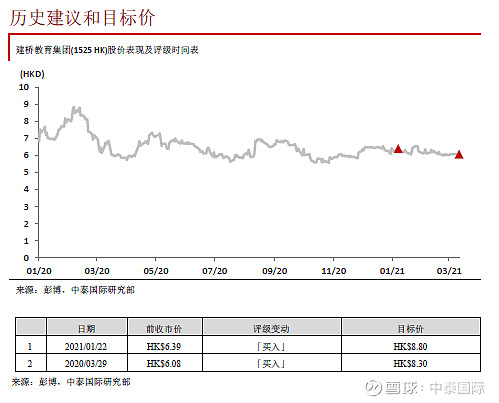

目标价8.30港元,维持评级

我们相信在建桥教育积极新校园扩张的策略下,校园容量充裕,未来两年仍将保持较快速度增长。预测FY21E/22E 收入同比提升18.9%/16.8%,及净利润同比增长35.2%/25.8%。在不包括新项目收购的基础下,维持公司每年2.0-3.0亿元资本开支,主要用以建设新校园。我们维持目标11倍前瞻市盈率,目标价为8.30港元。公司现在估值仅为8.1倍FY21E市盈率,我们认为估值吸引。

投资风险

1)校园教育招生人数低于预期;2)政策风险。

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

© 中泰国际证券有限公司

立即开户

识别二维码