点击上方蓝字

关注中泰国际

中流砥柱

泰山可依

长按识别二维码

关注中泰金融国际

香港股市|澳门博彩

永利澳门有限公司 (1128 HK)

◆ ◆ ◆ ◆

19年第三季业绩逊预期;贵宾厅业务拖后腿

◆ ◆ ◆ ◆

19年第三季经调整EBITDA逊预期

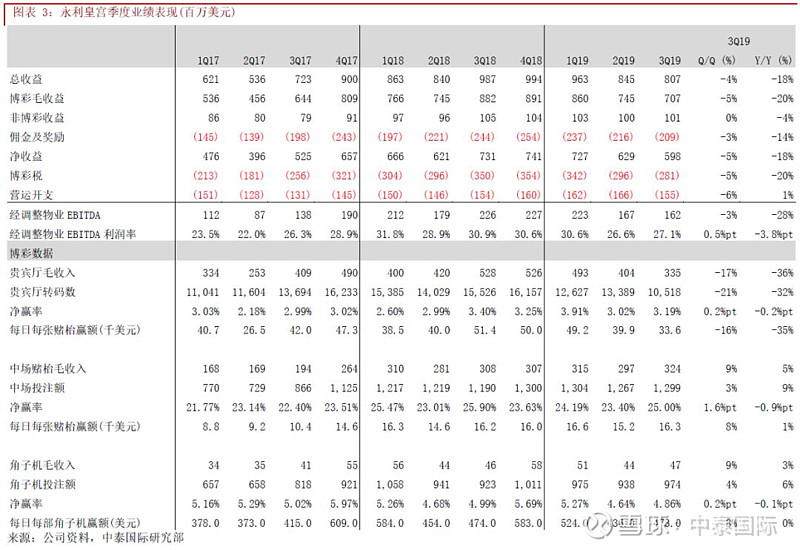

永利澳门19年第三季净收入为10.7亿美元,同比下跌18.1%;经调整物业EBITDA为3.01美元,同比下跌26.4%;经调整物业EBITDA利润率为28.1%,同比减少3.1个百分点,环比减少1.1个百分点。期内,集团贵宾厅转码数及毛收入分别同比下跌37.1%及41.3%;中场毛收入同比增长6.9%,环比增长3.6%。永利在贵宾厅及中场毛收入表现均比同业逊色,主要由于1) 永利皇宫受到新濠天地及美狮美高梅进入爬坡期带来的竞争;2) 澳门永利西面娱乐场装修造成赌客分流至其他竞争对手;3) 以高端定位的永利受到宏观经济放缓的影响最大。

四季度开局贵宾厅表现稳定,中场继续有增长

管理层表示自10月起贵宾厅表现开始回稳,而10月中场投注额同比上升8%,带动集团10月录得日均4百万美元的经调整物业EBITDA。管理层对明年赌收表现乐观,并预期2020年开始有增长。管理层认为澳门轻轨及广珠城轨延长线的通车将会是明年推动中场赌收的催化剂。

澳门永利翻新工程将在明年首季完成

集团继续对澳门永利西面娱乐场及酒店进行翻新工程,翻新后将会增设44张中场赌枱、两间新餐厅及7,000平方米的零售空间,项目预计在19年第四季至20年首季完成。另一方面,集团预计在2021年展开永利皇宫二期“水宫莲宫”的首期建设工程,预计在2024年开业,项目将提供650酒店客房。

调整盈利预测,微降目标价至20.5港元,下调至“增持”评级

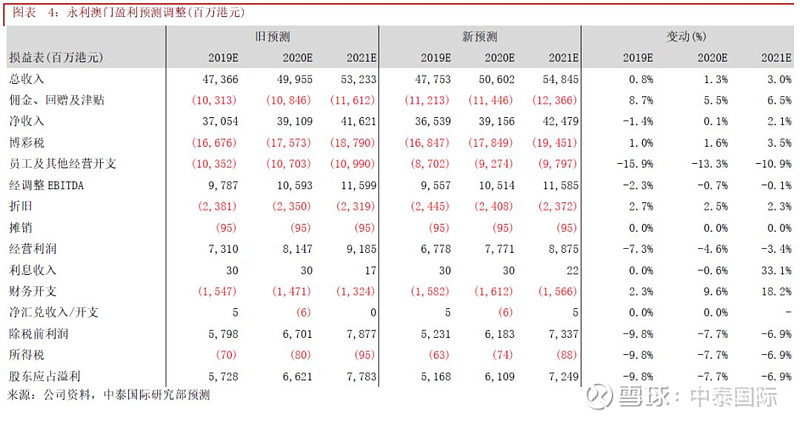

我们分别调整19-21年经调整EBIDTA预测-2.3%、-0.7%及-0.1%至95.6亿港元、105.1亿港元及115.8亿港元。我们预测19-21年集团经调整EBITDA分别同比-11.3%%、+10.0%及+10.2%%,把目标价从20.7港元下调至20.5港元。目前澳门贵宾厅毛收入已跌至接近上一轮周期低位,我们认为贵宾厅再大幅下行的空间有限,由于永利拥有较高的经营杠杆及贵宾厅的业务占比,如果中美贸易磨擦出现缓和,而内地经济出现边际改善,公司业绩弹性会是最大。考虑到现价对应目标价只有17.3%的潜在升幅,我们把评级从“买入”下调至“增持”。

风险提示:(一)签证政策收紧;(二)赌场续牌风险;(三) 经济放缓打击博彩需求

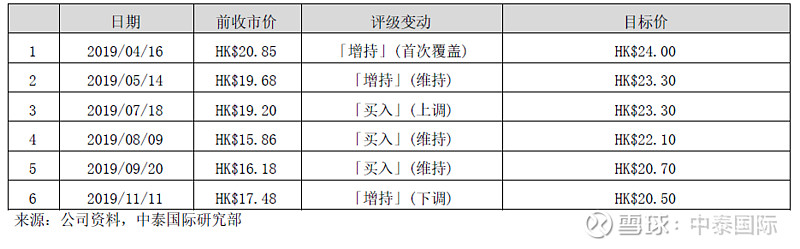

历史建议和目标价

公司及行业评级定义

重要

声明

本报告由中泰国际证券有限公司 -“中泰国际”分发。本研究报告仅供我们的客户使用。本研究报告是基于我们认为可靠的目前已公开的信息,但我们不保证该信息的准确性和完整性,报告内容仅供参考,报告中的信息或所表达观点不构成所涉证券买卖的出价或询价。中泰国际不对因使用本报告的内容而导致的损失承担任何责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。客户也不应该依赖该信息是准确和完整的。我们会适时地更新我们的研究,但各种规定可能会阻止我们这样做。除了一些定期出版的行业报告之外,绝大多数报告是在分析师认为适当的时候不定期地出版。本公司所提供的报告或资料未必适合所有投资者,任何报告或资料所提供的意见及推荐并无根据个别投资者各自的投资目的、状况及独特需要作出各种证券、金融工具或策略之推荐。投资者必须在有需要时咨询独立专业顾问的意见。

中泰国际可发出其他与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员的不同观点、见解及分析方法,并不代表中泰国际或者附属机构的观点。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。我们的销售人员、交易员和其它专业人员可能会向我们的客户及我们的自营交易部提供与本研究报告中的观点截然相反的口头或书面市场评论或交易策略。我们的自营交易部和投资业务部可能会做出与本报告的建议或表达的意见不一致的投资决策。

权益披露:

(1)在过去12个月,中泰国际与本研究报告所述公司并无投资银行业务关系。

(2)分析师及其联系人士并无担任本研究报告所述公司之高级职员,亦无拥有任何所述公司财务权益或持有股份。

(3)中泰国际证券或其集团公司可能持有本报告所评论之公司的任何类别的普通股证券1%或以上的财务权益。

版权所有 中泰国际证券有限公司

未经中泰国际证券有限公司事先书面同意,本材料的任何部分均不得(i)以任何方式制作任何形式的拷贝、复印件或复制品,或(ii)再次分发。

识别二维码

关注中泰金融国际