文|翠鸟资本

张柏芝曾代言的品牌“婴舒宝”正冲刺港股IPO,这家来自福建晋江的企业在成立多年后,首次开始谋求资本的助力。

然而,作为一个技术性不强,进入门槛很低且当前竞争异常激烈的行业内的公司,婴舒宝还存在着诸如家族企业、过度依赖单一市场等众多问题,这些都让上市冲刺结果变得十分不确定。

产品结构单一

5月10日,知名港星张柏芝曾代言的纸尿裤品牌婴舒宝(全称:舒宝国际集团有限公司)在港交所递交招股书,SUNNY FORTUNE为独家保荐人。

此次IPO募集的资金将主要用于增设婴童护理和女性护理用品生产线购买机器,增设无纺布生产线购买机器,提升品牌、营销及推广活动,仓库升级改造及IT基础设施投资等。

作为一家开发、生产和销售一次性个人卫生用品的护理企业,舒宝国际主要服务于欧亚大陆的新兴市场,尤其是婴童护理用品领域。公司的所有生产和资产均位于中国,且大部分收入来源于中国市场。

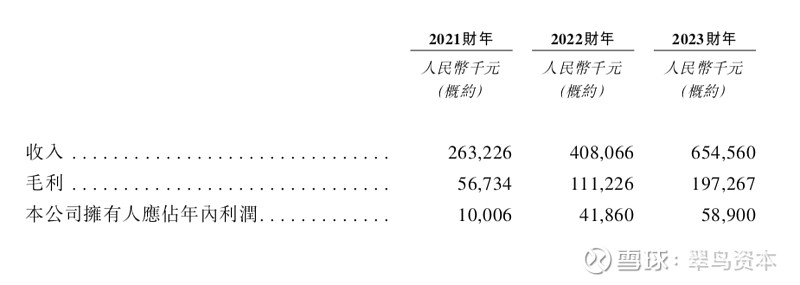

数据显示,2021-2023年间,公司收入从2.63亿元增长至6.55亿元,净利润从1000.6万元增长至5890万元。然而,公司的盈利能力在不同产品类别间存在差异,婴童护理及成人失禁用品的毛利率通常低于女性护理用品。

尽管业绩增长,舒宝国际似乎对婴童护理用品这一单一产品类别存在较大依赖,这在一定程度上限制了其业务的多元化。2021-2023年,公司超过70%的收入来自婴童护理用品的生产和销售。

此外,根据弗若斯特沙利文的报告,中国和俄罗斯等关键市场的出生率近年来呈现下降趋势,这可能会对舒宝国际的产品需求产生负面影响,进而影响公司的营收和利润。随着出生率的降低,未来行业整体还能否有增量,以及在未来的竞争中,舒宝国际能否在头部集中的环境下保持住市场份额都还未可知。

舒宝国际在招股书中也明确指出了这一风险,表明市场出生率的变动可能会对公司的主要收入来源——婴童产品的需求造成重大影响。

同时,公司的其他产品线,如口罩和面巾纸,近年来的营收也在逐年减少,从2021年的约1960万元降至2023年的730万元,降幅超过50%。

家族掌舵

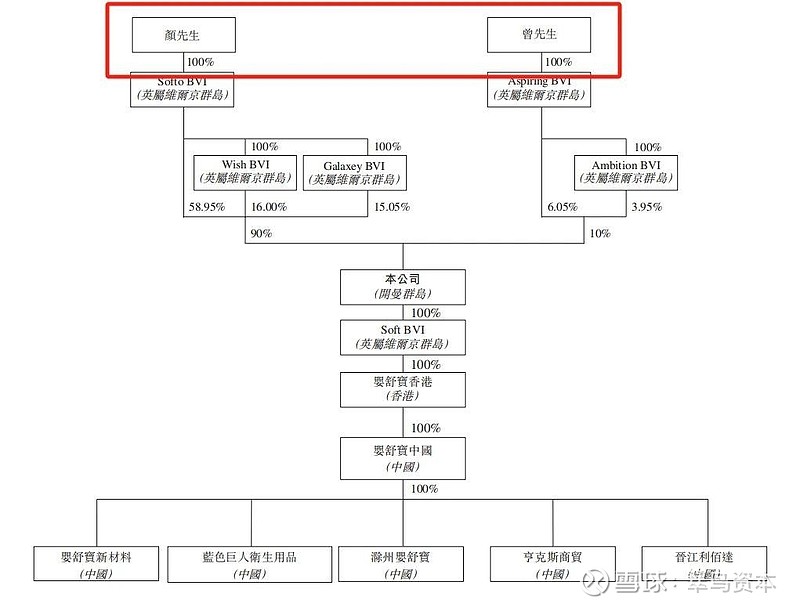

舒宝国际由颜培坤创立,至今已经走过了14年的发展历程。尽管公司成立在互联网高速发展的2010年,但舒宝国际仍然保持着家族企业的经营模式,没有引入外部投资机构参与公司的发展。

在股权结构上,舒宝国际的控制权完全掌握在颜氏家族手中。

颜培坤通过直接或间接的方式持有公司约90%的股份,而公司的高管团队也主要由家族成员组成。例如,颜培坤的女儿颜嘉玮,年仅25岁就担任了集团副总裁兼联席公司秘书;女婿则担任生产部总监兼执行董事;表侄则身兼董事长助理、采购部总监以及执行董事数职。

家族企业的管理模式往往伴随着"一言堂"的问题,即决策权高度集中,可能导致公司制度和治理结构形同虚设。这种现象对于一家上市公司来说,无疑是一个巨大的风险。在上市审查过程中,交易所往往会特别关注公司的股权结构、股东情况以及合规经营等问题。

高度依赖大客户

值得注意的是,舒宝国际的业绩增长背后,隐藏着对单一大客户及市场的依赖问题,这为公司的长期发展带来了不小的隐忧。

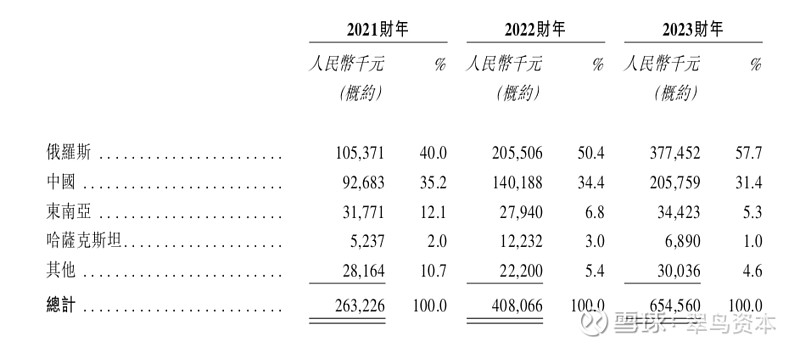

在2023年的营收中,俄罗斯的一家顶级零售商客户占据了公司收入的近半壁江山,占比高达48.7%。公司对前五大客户的依赖程度也逐年上升,从2021年的45.7%增至2023年的64.2%。特别是俄罗斯最大的儿童商品零售商,自2021年起就成为舒宝国际的第二大客户,并在2022-2023年跃升为第一大客户,其对公司营收的贡献率从11.8%激增至48.7%。

舒宝国际在招股书中坦诚,公司一直并预期将继续依赖于俄罗斯的顶级零售商,任何与该零售商业务关系的不利变动,或其对公司产品需求的减少,都可能对公司的业务、财务状况、经营业绩及前景产生重大不利影响。

而且,近年舒宝国际对俄罗斯市场的依赖也日益加深。

2021-2023年间,公司在俄罗斯市场的销售额分别为1.05亿元、2.06亿元、3.77亿元,占其销售总额的比重分别为40.0%、50.4%、57.7%。近两年来,这一比例已经超过了50%,暴露出公司对单一市场区域的高度依赖。

研发不足

过于依靠代加工

一次性使用卫生用品行业本身的进入壁垒很低,对技术、资金、人力等的要求都很低。

公开信息显示,截止2023年底,中国注册的婴儿卫生用品制造商有超过800家,而其中前十大公司占据着近58.8%的市场份额,剩余40%的市场份额,留给800多家小企业进行厮杀。

所以当前这个行业在国内的竞争十分激烈,压减成本、压缩利润、打价格战是行业主旋律。产品售价没有最低,只有更低。

在如此情况下,如何把产品卖出去成了企业关心的头等大事。重营销而轻研发问题就显而易见。

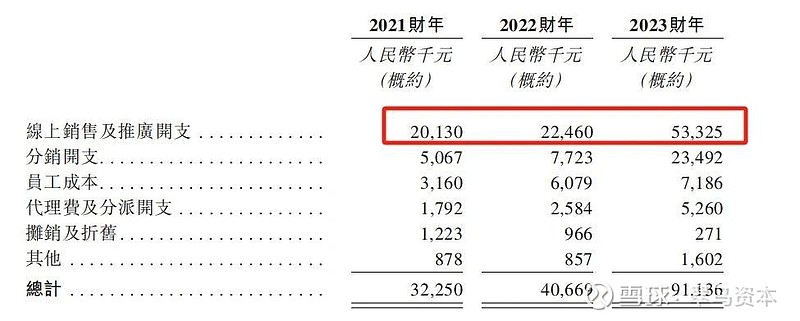

舒宝国际虽然获得了高新技术企业的称号,但其研发投入相对较低,研发开支占销售收入的比重分别为3.7%、3.2%及3.2%,远低于5%的一般认定门槛值。与此同时,公司的销售及分销开支占比却相对较高,分别为12.25%、9.97%和13.92%,超出研发开支不是一星半点。

在销售模式上,舒宝国际主要依赖合同生产业务,即作为原始设计制造商(ODM)为其他企业生产婴童护理用品。这种模式下,公司的客户主要是独立零售商和纸尿裤品牌商,他们将产品以自己的品牌名义从中国出口至欧亚大陆。2021年至2023年,合同生产业务的收入占比分别为64.8%、65.6%、68.5%,显示出公司对ODM模式的依赖。

尽管舒宝国际已经建立了包括婴舒宝、五月私语、康舒宝等在内的自有品牌,但在自有品牌产品的销售上表现并不突出。2023年,自有品牌产品销售额仅占公司总销售额的14.7%,与竞争对手相比,舒宝国际在自有品牌建设上还有较大的提升空间。

相比之下,恒安国际作为舒宝国际的竞争对手,不仅在港股上市,而且在自有品牌方面拥有较高的知名度和市场份额。恒安国际的产品线覆盖婴儿、家居用品、女性卫生用品以及成人纸尿裤等多个领域,其品牌如安儿乐、心相印、七度空间、安而康等在中国市场均具有领导地位。

总的来说,舒宝国际虽然在业绩和市场拓展上取得了不错的成绩,但挑战也不少:研发投入不够、销售成本偏高、对大客户和特定市场的依赖过重以及自有品牌仍存在提升空间。

IPO成功不光看现在的表现,更看未来的潜力和增长。舒宝国际要想赢得投资者的心,就得拿出解决方案。

※此文为翠鸟资本原创文章,未获授权请勿转载。@今日话题 $恒安国际(01044)$