图:三人行传媒董事长钱俊冬(图片来源于官网)

文|翠鸟资本

三人行,未必有我师。

近日,三人行传媒集团股份有限公司(以下简称“三人行传媒”)披露招股书,该公司计划在上交所上市,拟公开发行股票数量不超过1726.67 万股,不低于发行后总股本的25%,全部为新股发行,原股东不公开发售股份。

招股书显示,作为2003年成立,从校园起家的三人行传媒,现已发展为整合营销服务的综合型广告传媒企业,主营业务包括数字营销服务、场景活动服务和校园媒体营销服务。

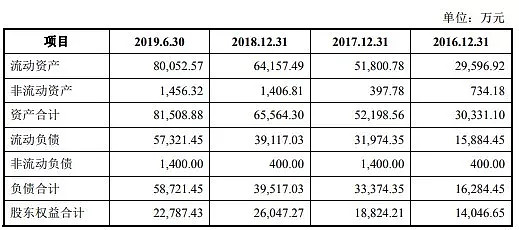

值得注意的是,该公司的相关财务数据却是令人生疑的。

校园媒体业务快速萎缩,逆势加码投资2.15亿?

本次三人行传媒拟募资10.34亿元用于数字整合营销服务体系扩建项目、场景活动服务体系扩建项目、校园媒体扩建项目、创意中心及业务总部建设项目及补充营运资金项目。

据招股书披露校园媒体营销服务主要是校园媒体资源运营、服务,包括校园公告栏、运动场围栏、校园食堂餐桌桌贴、新生手册、校园内灯箱等。截至2019年6月末,三人行传媒集团已与全国800余所高校建立合作。

而结合招股书中披露的营业收入占比明细,却不得不让人心生疑问:将2.15亿元资金用于2018年营收只有0.34亿元、占比仅仅超过3%的校园媒体业务将会对三人行传媒带来怎样的回报?

事实上,从上述表格我们也可以看到,2016年至2019年上半年,该公司校园媒体营销服务收入分别为4798万元、4461万元、3414万元及698万元,占比分别为13.06%、5.89%、3.11%及0.98%,呈现逐年大幅下滑的趋势。

这样一个对公司来说相对劣势、甚至逐渐边缘化的业务,却拟投入巨资进行扩建,用意何在?着实令人迷惑。

实控人股权集中,频繁质押背后凸显业务短板

该公司的实际控制人为钱俊冬和崔蕾夫妇,钱俊冬直接持有发行人8,425,500股股份,占发行人的股本比例为16.27%,崔蕾直接持有发行人3,340,400股股份,占发行人的股本比例为6.45%,同时两人作为西安多多的控股股东、西安众行的执行事务合伙人,通过西安多多、西安众行间接支配发行人股份表决权比例为74.79%。此外科大讯飞持股为4.26%,深圳酷开持股为1%。

俊冬和崔蕾夫妇(图片来源于网络)

据官网资料显示,钱俊冬生于1980年6月,安徽省无为人,2004年毕业于长安大学,获管理学学士学位,2012年毕业于中欧国际工商学院获工商管理学硕士,三人行传媒集团股份有限公司董事长兼总经理。2003年8月,钱俊冬和同伴在西安高新区注册成立了三人行信息通讯有限公司,这是陕西省第一家在校本科生全资创业公司。2005年,他们进军传媒领域,创办三人行广告传媒有限公司,钱俊冬担任董事长兼CEO。

据媒体报道,三人行2014年股份制改造后,2015年在新三板上市。

有意思的是,上市当年,大股东之一范兴红就质押了100%股权;第二年,第一大股东西安多多(西安多多实控人钱俊冬)也质押了100%的股权;第三年,公司实控人钱俊冬质押了47.49%的股权,其担任大股东的西安多多也处于股权出质状态。

高质押意味着大股东将其手中的股票进行抵押,用来换取贷款或其他信用流动性,一定程度上表示大股东或企业现金流不充裕,需要通过质押股票来缓解。

三人行股东频繁质押也说明公司非常渴求资金。而导致这一现象发生的原因是什么呢?或许与这家公司的业务模式有密不可分的关系。

营收高增长,净利润率却不升反降

从招股书中可以看到三人行传媒的业绩近几年来保持着高增长,即使在2018年以来,整个传媒、广告业出现调整的大背景下,其营收增长似乎并未受到较大的影响。

三人行传媒2016年、2017年、2018年营收分别为3.69亿元、7.58亿元、11亿元,净利分别为7255万元、9776万元、1.24亿元,净利率分别为19.66%、12.90%、11.28%,而2019年1-6月份的营收为7.13亿元,净利为0.45亿,净利率仅为6.31%。

仔细研究就会发现,三人行传媒的营收增长迅速,但净利增长缓慢,为何?通过一相关行业从业人员我们了解到,当前数字营销领域广告代理商普遍面临一个尴尬的局面:高营收低利润!

主要原因是上游客户的话语权提升,尤其是大型客户,其在选择广告代理商时对返利要求更高,垫款周期要求更长;而主流媒体如字节跳动、新浪微博等对广告代理商的折扣力度逐年下降。两者叠加,就造成了前面的结果。

我们也对三人行传媒的招股书做了仔细的研究,发现其2016年、2017年、2018年及2019年1-6月数字营销服务分别占据了47%、72.92%、80.64和92.17%的比例,逐年上升。

而其客户结构也主要为中国电信、中国移动、京东等大型企业,话语权显然极强。

虽然这样的大客户有回款的信誉保证,但通过其资产负债表及现金流量表我们发现,三人行传媒2019年1-6月份的负债达到了70%以上,同一时间的现金流量净额更是达到了-1.23亿元。

从应收款的居高不下看来,有这样的“大象”客户固然好,但如何降低资金成本压力、提高回款能力也是一个不折不扣的难题。

目前三人行传媒前五大客户销售占比已从30%上升至84%。

要想踏入A股资本市场,显然,三人行传媒还需要闯过不少关卡。@今日话题