一、市场综述

疫情影响减弱 楼市回归正常

上半年可谓跌宕起伏,年初本来就是地产销售淡季,在整体成交相对低迷的状态下,新冠疫情使得廊坊楼市销售雪上加霜,售楼处在1月底至3月中旬期间,基本处于关闭状态,成交量锐减。3月底售楼处恢复正常以后,楼市逐步回归正常,推盘节奏加快,楼市渐渐活跃,疫情对楼市造成的冲击正在逐步消退。

二、调控政策

调控以区域限购、限贷为主并提高首付

2016年4月,廊九条出台,规定非本地户籍居民限购一套住房,仅针对廊坊北三县及固安县;围绕限购前后,廊坊楼市发生翻天覆地的变化。2017年3月以前,由于北京限购条例严苛,京津冀协同发展等政策利好因素,大批北京投资客以及北京外溢的购房者进入廊坊,市场异常火爆。2017年3月,廊坊限购政策颁布,对廊坊市主城区(含广阳区、安次区、廊坊开发区)、三河市、大厂回族自治县、香河县、固安县和永清县实施限购措施,非本地户籍家庭限购1套住房且购房首付款比例不低于50%。此次限购政策正式结束了廊坊市区不限购的历史,廊坊楼市遭遇一段沉寂时间。6月,廊坊加码调控,非本地户籍需缴纳社保满3年可购房,之后,大批投资客撤离,市场陡然降温,房价遭遇腰斩,在限购政策实行3年多以后目前尚未松动。

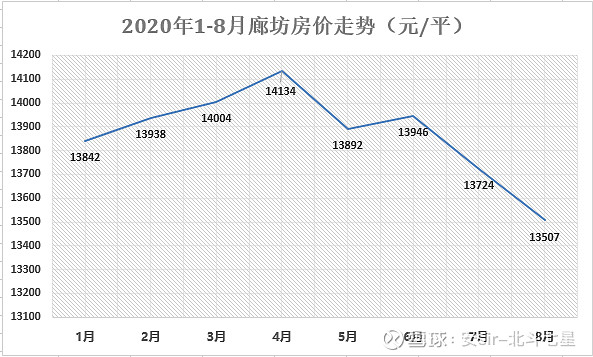

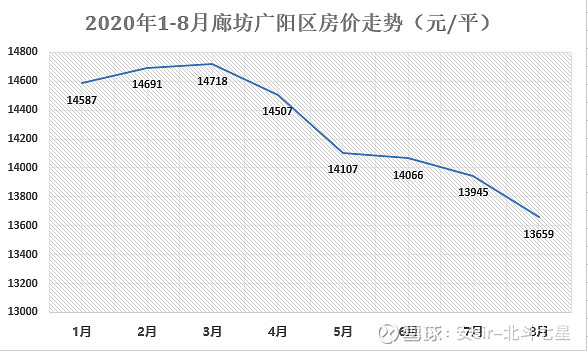

三:区域房价

市区房价集中在1.4万左右 广阳、安次分化明显

廊坊市区包含广阳区和安次区。市区被京廊铁路一分为二,京沪铁路以北为广阳区、下辖开发区,以南为安次区。整体来看,广阳区为市中心,整体配套齐全,拥有3家三甲医院,商圈方面有新朝阳,万达。从安居客房价指数来看,近一年房价基本维持在1.4万之间。区域内楼盘刚改需求皆有;广阳区下辖的开发区有部分产业,但能级较低,主打交通优势,紧邻京沪高速,来往北京便利,有部分北京外溢客户。

安次地理位置较偏,从安居客房价指数来看,近一年房价基本维持在1.3万/平米,以小户型为主,低总价产品去化率较高。

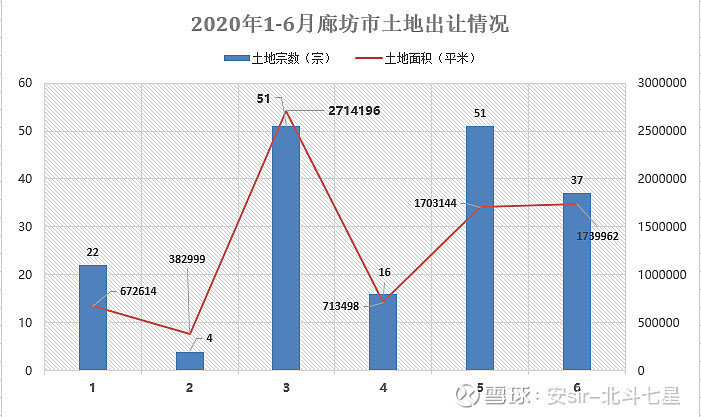

四、土地供应

住宅用地为成交主力 拿地房企多元化

2020年上半年,廊坊总计出让181宗经营性地块,总规划面积为792.6万平米。2月份受疫情影响,廊坊土地市场基本停滞,疫情缓解后3月和5月迎来成交高峰,单月均成交51宗。通过对比发现,中海、融创、华润、碧桂园、荣盛等均在廊坊土地市场有所斩获,加上以前拿地的金融街、金地、北辰、合生等开发商,廊坊品牌开发商越来越丰富,产品也越来越多元。

五、房企竞争

荣盛、华夏占比份额较大 房企梯队化差异明显

目前廊坊市场基本被荣盛和华夏两大开发商所占据,通过整理发现,目前廊坊市区包含首开、荣盛、恒大、万科、远洋、华夏、金地、融创、金融街、泰禾、华润、合生、中海、鸿坤、石榴、新城16个品牌房企。荣盛在廊坊已经开发30余个项目,华夏通过产业新城模式导入人口,在廊坊的固安、霸州等郊县地区有较高市场占有率。万科,恒大,中海,新城属于区域房企第二梯队且量级较小,基本只有1-2个项目在售,品牌房企楼盘价格相对本土房企较高。比如万科翡翠华章、万科朗润园,远洋琨庭、恒大天筑等项目销售价格都在1.5万/平以上。

总结:

2019年廊坊GDP为3196亿元,排名河北省内前6强,排名全国大陆地区前74强,虽然京津冀一体化带来利好,但是区域内并没有实质性产业导入。廊坊更多扮演人口转移的角色,交通领域有序推进落地,如北京大兴国际机场,轨交S6,高铁,高速等。

京津冀协同发展战略的推行,加速了廊坊发展,廊坊市正通过产业的导入扩大原有的内生性需求。加上承接北京非首都功能产业转移及居住需求外溢等因素,廊坊将成为京津冀地区重要节点城市。北京大兴国际机场的开通及临空经济区的设立对于廊坊是一大利好消息。尤其廊坊人才落户政策的实施,有利于人口导入,从而支持廊坊楼市的部分需求。