尽管数据资产入表是企业依据会计准则自主进行的一项内部操作,理论上企业可自行判断并实施,然而,鉴于数据资产的非凡特性和数据资产入表作为新引入的规定,实际操作中缺乏现成的案例作为参考。因此,企业在面对如何将数据资源纳入财务报表、选择何种具体路径、评估各种路径的优劣以及明确具体流程等问题时,尚缺乏统一的指导标准。其中,最为迫切的问题便是如何确定数据资产入表的最佳路径。

经过我们的分析,目前企业在实施数据资产入表时,主要可考虑以下三种路径:

一、以数据资源形式直接入表

企业选择将数据资源直接纳入财务报表时,主要基于其历史成本进行资产确认。这包含两种主要情形:一是企业内部自用数据资源的入表;二是企业计划出售或提供的原始数据及其数据集的入表。

1. 企业自用数据资源入表

当企业将数据资源用于内部运营、管理或生产活动时,如通过历史数据分析来优化运营、降低成本,这类资源就被视为自用数据资源。例如,A电网企业通过分析用户用电数据来预测未来趋势,优化电力设施配置;B电子商务企业则通过用户行为数据来提供个性化推荐。这些自用数据资源,在符合无形资产定义和确认条件时,应作为无形资产进行确认。

然而,这种入表方式可能面临两大挑战。首先,若数据仅用于内部,其加工和利用费用相对较低,导致账面价值可能无法准确反映其真实价值。其次,企业在证明这些自用数据能带来预期经济利益流入时可能存在困难,这可能引发审计机构的质疑。

2. 企业待售数据资源入表

企业也可能将未经加工或经过初步加工的原始数据或数据集纳入财务报表,以备出售。然而,由于数据安全和隐私保护的考量,直接出售原始数据的情况相对较少。例如,A公司收集并加工语料数据后出售给科技企业。

与自用数据资源类似,待售数据资源也可能面临投入成本较低、入表资产规模有限的问题。同时,数据出售还存在较大的合规风险,特别是关于数据安全和隐私保护的考量。

二、以数据产品或服务形式入表

在这一路径下,企业会先对其持有的数据资源进行加工处理,形成可对外出售或提供服务的数据产品,随后以这些数据产品的形式纳入财务报表。随着国内数据交易所的设立,数据产品的交易形式可分为场内和场外两种,相应的,拟入表的数据产品也分为场内挂牌数据产品和场外不挂牌数据产品。

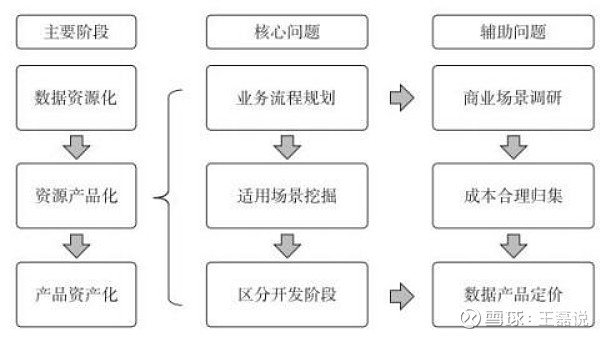

目前,数据产品的场外交易在数据交易总量中占据较大比重。企业可以根据《暂行规定》的要求,将自行形成且未经挂牌的数据产品确认为数据资产,并计入资产负债表中。同时,不少企业选择将拟入表的数据资源以数据产品的形式在数据交易所进行挂牌登记,并在登记后将数据产品确认为数据资产,进而纳入企业的资产负债表中。这体现了上海数据交易所提出的“数据资源化-资源产品化-产品资产化”的入表思路。

数据产品是否挂牌并非入表的必要条件,但场内数据交易场所的挂牌成为许多企业的选择。这是因为场内交易多数要求对数据产品进行合规评估。例如,上海数据交易所坚持“不合规不挂牌,无场景不交易”的原则,要求企业在挂牌前对数据产品进行合规评估,确保数据产品无权利瑕疵。这一做法实质上对数据确权进行了合法性审查,与数据资产入表的合规要求相契合。此外,企业数据产品在上海数据交易所挂牌成功后,可在其监督与撮合下进行交易,证明数据产品能为企业带来经济利益,符合会计准则对资产的要求。

对于数据需求方企业来说,相较于场外交易,场内交易的数据产品在形成规模化后,其公允价格更易于被市场接受,且交易的合规性得到数据交易所的背书,更能够避免外界的质疑。在成本法入表的背景下,通过场内交易购入的数据资源在成本归集上更为清晰、便捷,数据产品的合规性和质量也更有保障。因此,若数据需求方也有入表需求,他们更有可能选择通过场内交易形式外购数据资源。

三、数据资产因非同一控制下企业合并而入表

在国际财务报告准则为主导的会计体系中,尽管尚未针对数据资产这一新兴资产类型制定特定的会计处理规定,但正如财政部会计司相关负责人在解读《暂行规定》时所述,该规定旨在解决数据资源作为会计资产确认及其分类入表的疑虑,而并未对现有的会计确认和计量标准做出根本性改变。因此,对于遵循国际财务报告准则编制财务报告的企业而言,它们可以参照《暂行规定》的方法,基于数据资产的持有目的、业务模式等要素,将其确认为无形资产或存货,这与国际财务报告准则的核心理念是一致的。

在实际操作中,已有不少国内外企业将数据纳入其资产负债表,但这一做法多出现在非同一控制下的企业合并场景中,而非直接、明确地以数据资产的形式将外购或自产的数据资源计入报表。具体来说,当某公司为获取大量数据而收购拥有数据资源的企业时,若收购价格高于标的公司可辨认的净资产,那么两者的差额往往会被计入无形资产中。

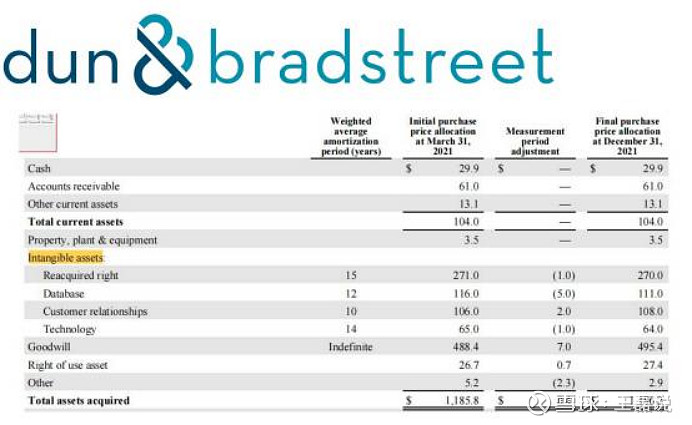

以国际知名企业邓白氏为例,其在2020年以72亿瑞典克朗的价格收购了欧洲领先的数据及分析公司Bisnode。Bisnode拥有来自550多个数据源的超过3300万条商业记录,这些数据的加入极大地丰富了邓白氏的数据云,提升了其规模、深度与多样性。从会计角度看,邓白氏将此次溢价收购所产生的无形资产细分为“重获权利”、“数据库”、“客户关系”和“技术”四个部分,其中“数据库”即代表了数据资产,从而实现了数据资产在财务报表中的体现。这一案例也生动地展示了非同一控制下企业合并如何导致数据资产入表的现象。

北大数据资产与企业数字战略研修班

学 制: 3天 第三期时间:6月14-16日

学 费:6800/人 上课地点:北京大学校内

结业证书:北京大学结业证

报名微信:陈老师

2024年开课安排及报名咨询

陈老师