圆通22年年报

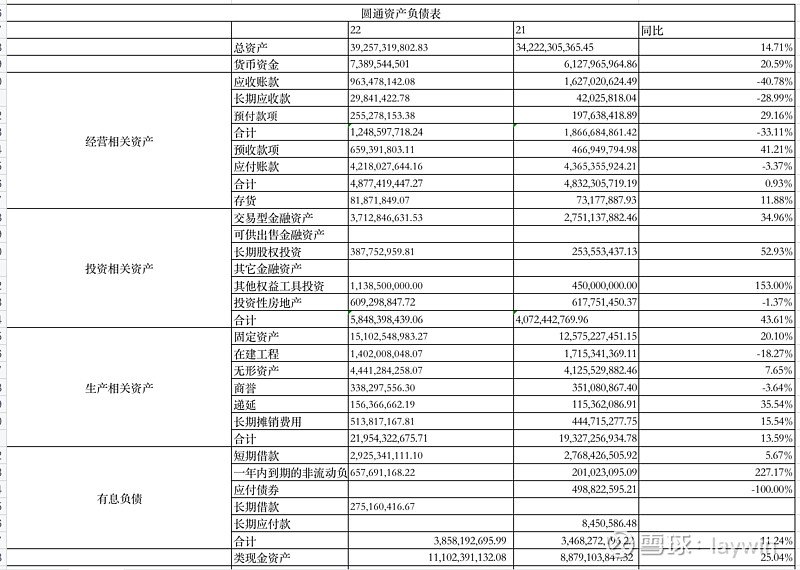

资产负债表

重点

总资产增加 14.71%,应收+预付 同比减少 33.11%,类现金资产(货币 + 交易性金融资产)达到111亿同比增加25%,预收 + 应付 达到 41亿 (快递企业占用资金的能力比较强), 其他权益工具投资增长 153%,主要是对菜鸟的投资公允价值由初期4.5亿变成了11.3亿,不计入当期利润。

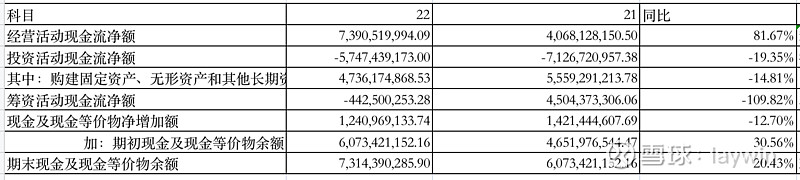

现金流量表

重点:

经营现金流净额:22年净利润 39.2亿,经营活动现金流达到了 73.9亿,同比增加 81.67% 现金流相当强劲

投资现金流金额:固定资产投资有所减少

筹资活动现金流金额:吸引的投资减少,偿还的债务增加

现金及现金等价物:增加20.43%

利润表

重点:

毛利率 11.30%,费用 / 毛利:22.53%, 费用增长 8.66% 远小于 营收增长速度 18.57%

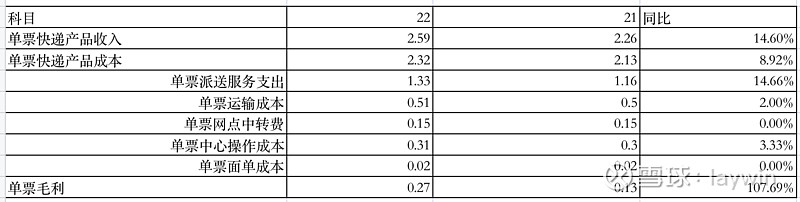

单票成本

重点:

单票成本增加 0.19元,主要在于单票派费增长 0.17元, 而单票价格提升了0.33元,导致单票毛利翻倍,增长 0.14元。22年圆通总票数174.79亿, 单票毛利的增长导致整体毛利增长了24亿,足以见得单票毛利的提升对总利润的影响程度,单票运输成本和单票操作中心成本基本与21年保持一致,主要在于油价上涨和人工成本上涨。

相关生产资料

重点

加盟商和终端门店呈大幅上升趋势

分行业数据

年报

半年报

重点

货代业务半年报的毛利是 3.3亿,年报营收翻倍,毛利3.8亿,基本持平,所以货代业务从22年下半年开始根本不挣钱。

行业复苏

圆通3月单票 17.77亿票,超过了去年所有月份单票数据,而去年3月单票数仅能排到所有月份的第9,注定今年行业会强势复苏

投资者调研会议纪要

关于赋能加盟网络?

"2022 年,公司加快推进“全网一体数字化、标准化建设”的一号工程, 致力于打造非直营的直营化体系,助力加盟商降本增效。2023 年,公司将加强对 加盟商财务系统、运营系统、管理系统等的全方位赋能,助力加盟商降低派送、 操作、运输、客服、财务等五个环节的成本,提高其运营水平,全面提升加盟网络综合竞争力。 现阶段,公司针对上述目标均已制定了明确、详细的行动计划和时间表,并 设置具体责任人,全面统筹和负责一号工程具体事项,服务加盟网络。"

圆通把 "全网一体数字化、标准化建设" 列为一号工程,试图全面提升加盟网络综合竞争力,这个策略似乎很棒.

公司国际、航空的运营情况以及 2023 年发展展望如何?

"2022 年下半年,空运、海运的市场价格持续下跌,对公司国际、航空业 务产生了一定影响,2022 年,圆通速递国际和圆通航空合计实现归母净利 2.68 亿元。目前,市场价格维持相对平稳,对业务影响已相对有限。同时,公司航空 业务的业务结构持续优化,圆通速递国际业务和自销业务的收入占比合计已近 70%,包机业务占比约 30%,市场价格波动对航空业务的影响将会减弱,预计 2023 年公司国际及航空业务将维持稳步发展"

管理层对航空和货代业务的答复,我们拭目以待

一季度报的看法

符合预期,稳健增长,剔除航空货代业务,快递业务盈利8.8亿,同比增长 12.6%