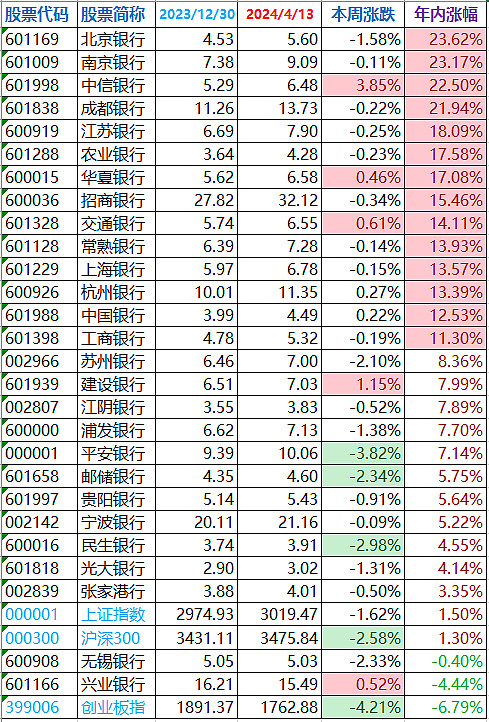

27家银行股涨幅排行榜(前复权近似计算):

状元:北京银行,23.62%;

榜眼:南京银行,23.17%;

探花:中信银行,22.50%。

年涨幅超10%的银行股14家:2024年看优秀城商行表演。

2024年银行股新三衰:兴业银行、无锡银行、张家港行。农商行真衰。

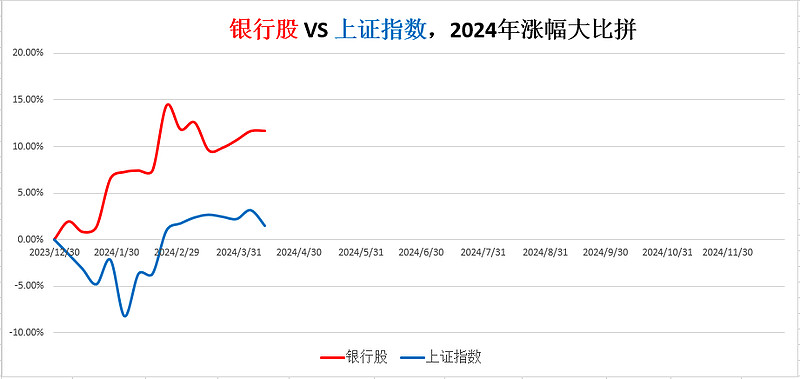

本周,银行板块涨幅0.02%;上证指数涨幅-1.62%。

截至本周,银行板块年内涨幅11.66%。

同期三大指数:上证指数1.50%;沪深300指数1.30%;创业板指-6.79%。

银行股跑赢上证指数10.16个百分点。

——

四大行被增持,宁波年报变平庸

这周股市大事多。对于银行股,有两个信息比较重要。

一个信息是汇金增持4大行。

汇金公司通过上海证券交易所分别累计增持工商银行、农业银行、中国银行、建设银行四家国有银行2.87亿股、4.01亿股、3.30亿股、7145.10万股,合计超过10亿股。

增持后,汇金公司分别约占四家银行总股本的34.79%、40.14%、64.13%、57.14%,绝对的控股。

国有大行经过2023年包括今年的上涨,其实股息率已经没那么香了。很多城商行、农商行、股份行的股息率并不比国有大行差。

汇金的增持,进一步表明了汇金公司对银行基本面的坚定信心,有助于稳定市场预期,促进银行股投资价值的回归。

同时,更重要的是,说明现在资本市场稳定优质收息股仍将是香饽饽,毕竟现在市场上5%+稳定收益率的资产真的不多。手握巨额资金的汇金公司,国有大行仍将是一个好选择。

这也表明,2024年,以高股息的优质国有蓝筹股为代表的中特估行情,仍将继续。

另一个信息是宁波年报变平庸。

宁波银行的2023年报终于出来了,6.40%的营收增长、10.66%的净利增长,表面上看起来还不错,实际是已经平庸化了。

特别是2023年4季度,实际净利增长,仅有不大的个位数了。

可以这么说,除了资产规模还在高速扩张,其它指标都在平庸化。

大佬刘说过,当一家银行开始定增配股各种花式再融资,它的股价市场预期就开始变坏了,典型的例子有宁波、南京、杭州、浦发、兴业……

想当初,南京银行也是在业绩变平庸时还连续定增,股价萎靡不振。同期的宁波涨到40块,南京还在8、9块晃荡,南京被宁波甩了好大一条街。

后来南京银行控制融资节奏,稳定分红预期,虽然业绩没有多大起色,至少股价是保住了。

而后面的宁波银行,分红比例没有提高、业绩也开始平庸化的同时,竟然开启了臭名昭著的配股再融资,最后的结果大家也看到了:

南京银行现在股价回到9块多,而宁波银行从高点40多股价腰斩,这两城商行又回到了同一的起跑线。

当然,宁波现在的业绩和资产质量,对得起20块的股价;而南京银行的2023年报业绩,估计也好不到哪去。

南京和宁波,大佬刘都有相当的仓位,不想捧谁踩谁。我只希望它俩能稳定市场股价预期:控制再融资,稳定提高分红比例。

只要做到这两条,当前价位的宁波和南京,就是两家好银行。

——

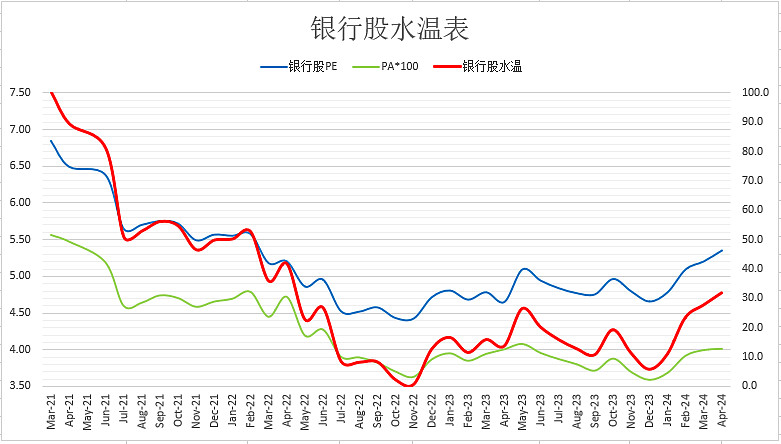

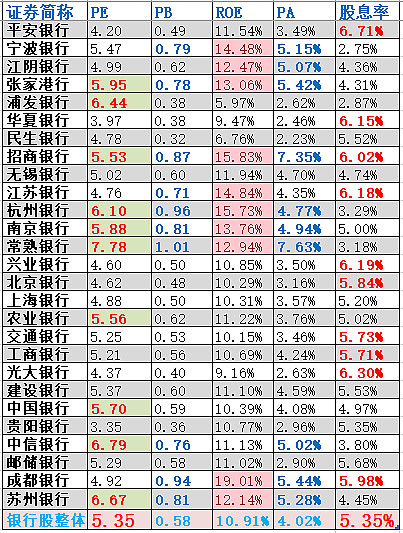

银行股整体估值水温:

5.35倍PE,5.35%股息率,水温31.9度。

一般的,银行股整体估值:股息率>5.5%时加鱼笼,股息率<3.0%时减鱼笼,中间持仓调整。

根据PE=分红率/股息率,当前银行股整体分红率28.61%。可得目前分红率下:PE<5.20时加鱼笼,PE>9.54时减鱼笼,中间持仓调整。

挑选5~10只优秀银行股组合:当前水温回暖,估值仍低,处于持仓不动或调仓状态。

下表是大佬刘关注的27家银行股动态估值。(有的数据更新有延迟,不影响整体判断)

采用PE、PB、ROE、PA、股息率5个维度估值。市场看好那些被填充、加粗、变色的维度>=3项的银行股。

(注:对本文所有表格中的数据有疑问,请参阅2024年03月23日周报:《银行股涨幅排行榜:答疑排行榜中的数据问题》。)

——

$南京银行(SH601009)$ $宁波银行(SZ002142)$ $招商银行(SH600036)$

大佬刘于2024年04月13日

声明:本文不构成任何投资建议。