炒股这么多年,我一直坚信这一点,要判断一家公司的价值,最重要的不是看它说了什么,而是它到底做了什么。

光说不做,天天给我们放卫星的公司,奉劝大家早点远离。那些只做不说的,可能也要斟酌斟酌,真正值得长期关注的,肯定是言行合一,说到做到的公司。

只有知行合一的企业,才能让战略落地,最终形成业绩层面的反馈,而不仅仅只是概念。当然了,这一过程中,除了知行合一之外,推进的效率。总不能5年愿景,用10年去实现吧。

如果即知行合一,又十分有效率,那么这样的企业肯定会不断给我们带来惊喜。在过去几年药企的转型的大潮中,不少企业实际已经论证了这一点。

今天借着我长期跟踪的一家公司,四环医药,来跟大家分享一下。

加速创新布局,静待破茧成蝶

前几年,医保改革,卫健委推“国家重点监控合理用药药品目录”,包括四环在内的很多药企都受到了冲击。血泪史就不赘述了,说多了都是泪。

《易经》说,穷则变,变则通,通则久。这两年,四环大力投入研发转型。说也说了,做也做了,这是四环医药当下的一个写照。

去年,公司还多次表态,要剥离业绩不达预期或是不符合公司长期战略的仿制药业务,还有其他非核心传统医药类业务资产,重点聚焦成长性更高的创新药业务和增长性更高的医美业务。

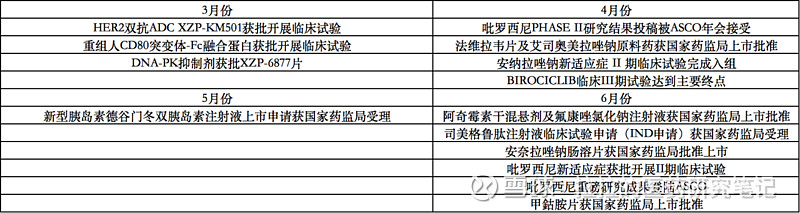

下面这张表格是我整理的公司创新管线情况,可以看到,3月到6月基本都有重大进展。这些进展证明了,四环是真得在努力创新、转型,不是说说而已。

具体来说,上半年公司有5款以上的新药获批临床,并且这些药都是高价值的创新药。比如,它在HER2 ADC领域布局的是双抗技术路线,通过针对更多表位的方式,达到更好的效果。在DS-8201充分教育市场的情况下,如果四环的HER2 ADC能够研发成功,大概率可以站在巨人的肩上前进。

与此同时,公司也布局了爆火的减肥药司美格鲁肽,目前已获批临床,如果速度够快、效果够好,这也可能成为一个爆款。

当然,除了转型决心、进度,创新能力也很重要。关于四环医药的创新能力方面,从个人角度来看,是得到了初步的证明。

例如,吡罗西尼PHASE II研究结果在6月份成功登上医学盛会ASCO。ASCO向来是医学界强者展现肌肉的场所,吡罗西尼临床数据也确实不错,单药治疗后获得经研究者评估22.9%的ORR,中位PFS达7.4个月,在内脏转移和肝脏转移的患者中也表现良好,且毒副反应小,充分展现了吡罗西尼单药治疗在多线治疗后进展的晚期乳腺癌患者中的优势,为晚期HR+/HER2-乳腺癌患者用药提供了新的思路和选择。

如果这种创新能力能够持之以恒,未来是有可能换来回报的。上半年,公司已经有不少创新成果落地。4月份,吡罗西尼联合氟维司群的二线治疗HR+/HER2-乳腺癌的三期临床,成功达到主要终点;5月份,德谷门东胰岛素申报上市,有望成为国内首个申报上市的德谷门冬双胰岛素生物类似药,抢占市场先机;6月份,安奈拉唑钠肠溶片获国家药监局批准上市,作为首个且唯一一个中国完全自主研发的质子泵抑制剂,安奈拉唑钠肠有搅动百亿市场格局的潜力。

每个月几乎都有创新进展,又都有创新成果进入收获期,这证明公司走在正确的发照道路上。这也是为什么我说,盈不盈利暂时不重要,转型决心与有没有知行合一更关键。

医美引擎调整完毕,重新进入增长轨道

越努力的企业越幸运,这句话送给所有处于转型期的药企。在我看来,四环医药是有可能成为这样的一个例子。因为努力的转型,公司的医美业务看起来能够成为一个新的增长引擎。

在医美领域,四环走的是“自研+BD”路线,目前打造了包括“填充+塑性+支撑+补充+光电设备+体雕+护肤品”的轻医美全生命周期产品组合。公司的意愿很明确,满足不同年龄客户群体的多种需求,巩固自身竞争力,找到新的增长引擎。以肉毒素产品乐提葆®为代表的多个产品,上市后也的确销售迅速放量。

虽然去年公司医美业务因为大环境的变化遭遇了冲击,但我认为是暂时的。因此去年冲击的原因本质上是外部因素:

医美行业一系列促进行业合规发展的政策发布、各类违规整治活动的开展,叠加疫情管控,医美这类以线下消费为主的下游终端机构运营受到影响。四环旗下渼颜空间的渠道销售也受到较大影响,导致公司业绩不及预期。

这只是短期影响,疫情终将过去,监管整治对于一直坚持合规的四环,正面影响一定是大于负面的。严管能够加速行业出清,促使整个行业更正规、透明,自然是利于四环这类头部公司的发展。

目前看,在整个医美行业趋于合规发展的背景下,行业正逐步复苏,四环也有望率先修复。去年公司已经积极进行渠道库存清理及结构调整,更重要的是除了合规,公司的医美布局在行业内极具竞争力。

四环是国内唯一一家同时销售肉毒毒素和玻尿酸黄金组合的上市公司。两个超级大单品,能够达到高效的“声量”提升效果,帮助公司夯实医美布局,卡住身位。

并且,公司在医美领域的商业化能力一直是有目共睹的。截至今年4月底,医美营销团队50多人,合作代理商14家,覆盖全国300+城市,覆盖医疗机构3600多家,头部500机构覆盖达到100%,能为后续医美管线陆续获批入市提供强大的销售网络支持。

因此,随着业务调整结束,四环的医美业务重回增长轨迹问题不大。德邦证券就在日前的研报中指出,随着乐提葆快速增长,且玻尿酸、童颜水凝等医美产品上市贡献增量,预计2023年四环医药的医美业务收入将会达到4.99亿元,较2022年的1.5亿元增幅超过2倍。

总结

转型的过程是痛苦的,但凤凰涅槃,浴火重生后的前途又是极其光明的。

这也要求企业尽早下定决行转型,并且知行合一的贯彻执行策略,只有这样才能走出低谷。

四环医药谈转型成功为时尚早,但积极布局创新的态度、知行合一的执行策略,是非常值得借鉴。它稳健的现金流,也能够支撑其走的更远。从去年至今,四环医药分红金额已经超过16亿元,在逆势环境中敢于大手笔回报投资者,彰显出公司对于未来发展的信心和实力

希望$四环医药(00460)$ 不受外界波动影响,坚持贯彻转型的战略,最终迎来属于自己的价值释放节点,也能够为股东创造更多的分红。也希望越来越多的药企,加入凤凰涅槃的队伍。