公司全称新疆天润乳业股份有限公司,主要从事乳制品制造业及畜牧业,营业收入主要来源于乳制品销售收入。

一、产品分类

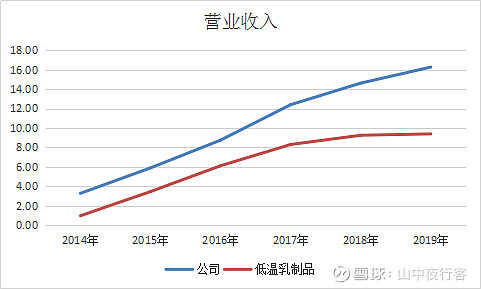

天润的产品主要分两块,低温和常温乳制品。按照2019年报的数据,低温营收9.39亿元,占比57.71%;常温营收6.49亿元,占比39.89%。

低温乳制品主要就是爱克林浓缩酸奶系列(要冷藏),也是曾风靡年轻人的网红酸奶。常温乳制品包括鲜奶、纯牛奶等。

二、低温乳制品的发展历程

天润依托新疆奶源的优良品质,以“冰淇淋化了”“巧克力碎了”“蕉往甚欢”“被柚惑了”“莓完莓了”等新奇创意,推出爱克林浓缩酸奶系列,口碑爆棚,颇受年轻人喜爱,取得很好的市场效果。

但各大乳企纷纷跟进模仿,包括伊利、蒙牛也出了类似产品系列。乳业行业的大佬们都是抄作业的高手,先前的光明莫斯利安、伊利安慕希、蒙牛纯甄大概也是这么一回事。

天润的浓缩酸奶,因运输距离远,在疆外成本较高,价格上比其他乳企的同类产品要贵一些。在2015、2016、2017年快速增长之后,近两年已逐步放缓,在公司整体营收占比逐步下降,但仍占据主要地位。

三、天润品质

天润的奶源来自天山北玻,处于黄金奶源地带,达到欧盟标准,公司整体奶源自给率达 63%(2020半年报),品质优良,受消费者认可。

公司是农业产业化国家重点龙头企业,重视奶源基地建设,坚信对行业长期而言,得奶源者得天下。(多次在财报中出现)

1、低温酸奶(保质期15-30天,温度0~6℃)

淘宝上,都评论很好喝,比较经典的一句“家里小朋友不会说谎,自从喝了天润,之前的蒙牛伊利都不喝了”。本来对天润的品质是否优于其他乳企,本人还是抱有疑惑的,看到这个评价,基本可确认天润在品质上是有一些优势的。当然,心智上也是,新疆天山总给人那么一丝圣洁的感觉,心理上会对其品质高看一眼。

评论都很好,并不代表没差评。差评基本都集中在保质期问题,就是有些拿到手里保质期剩不了几天,或是快递较慢导致随装冰块早就化了、起不到冷藏效果。

京东上,评论也都很不错,快递慢、冰块化的问题要少一些。看来京东快递真的很强。

2、纯牛奶(保质期60天)

奶味浓香,网上评论不错。关于保质期的差评,比酸奶要少一些。

3、奶啤(保质期180天)

网上评论还不错,有些人不怎么习惯这个口味(这是个性化比较强的一种饮料),基本已无保质期方面的差评,物流包装还是有些许问题。这也是公司重点推广奶啤的原因之一。

从网上的评论可看出,天润产品的品质是得到认可的,这是公司的主要优势,而物流是一个问题。

四、天润的三角难题

奶源质量(新疆)、运输距离(保质期)、物流成本三者存在难以调和的矛盾。

为保证品质,天润的产品暂时是在新疆生产为成品再往疆外运送(记得是从公司的问答看到的),因运输距离远,物流成本比较高,产品价格比其他乳企的要贵一些,而天润的主打产品低温乳制品保质期比较短,导致难免出纰漏。

面对三角难题,天润怎么解题的?一是深耕疆内市场,二是力推奶啤。

五、疆内疆外市场

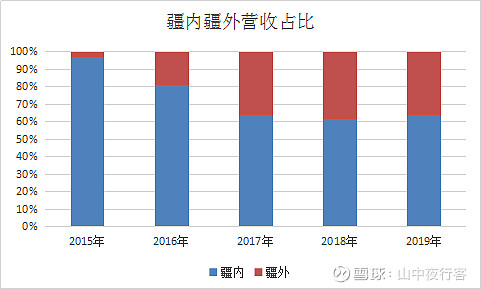

天润于2015年向疆外市场发展,经过2015、2016、2017三年的快速发展之后,疆外市场占比略为回落,2019年为35.94%。

2019年,天润确立了以乌鲁木齐为核心、新疆为基础、疆外为重点的全国市场规划,战略重心从扩张疆外市场转回新疆本地——南疆,提前做好唐王城乳 品项目的产品和市场规划,为释放产能做好市场准备。

这是很正确的思路。天润在新疆知名度高、品牌力强,如果深耕本地市场,稳固了基本盘之后,等体量进一步增大,再大力向外扩张,到时公司有实力在渠道建设下大工夫,物流成本也会有所下降。

六、奶啤

奶啤是一个很有意思的品种,有点啤酒的感觉,却又可以打健康牌。在网上的售后评价,对奶啤的态度各有不同,喜欢的很喜欢,喝不来的就是喝不来,这样的评价反而是有市场的。这是一是小众产品,能否流行起来,很难讲。

奶啤市场目前还处于空白阶段,没有什么绝对的强者出现。淘宝上,奶啤还有新疆西域春、青岛青世家、宜养、金河等等。当然,天润销量最多。

这里重点说一下,天润奶啤偏贵一些,大概6元一瓶,其他的基本都是5元一瓶。其实,天润的所有产品在疆外都是偏贵的,这是天润的劣势,但人家有天山品质加持,也就还好了。还曾看到一个说法,奶啤很考验奶源质量,奶源差的奶啤会太甜,反而失去那种独特的风味(不知是真是假)。

奶啤毛利率为近40%,比酸奶28%的毛利率高出不少,属于常温产品,运输成本相对较低,有足够的利润空间去开拓市场。

天润一直坚持产品差异化发展战略不动摇,在前期南疆地区奶啤销售模式取得较好成效的基础上,2020年把奶啤作为重点推广品类,正式成立奶啤项目组,集中力量推广奶啤。

同时,天润正在努力扩大奶啤产能,2019年公司奶啤产能受限(销量很不错),预计2020年产能将从每日60吨提升至每日100吨(年初配股资金的用途之一);新唐王项目预计2020年底建成,预计3万吨产能,其中1.05万吨常温奶、1.05万吨低温奶以及0.9万吨奶啤。

七、结论

面对奶源质量、运输距离、物流成本的三角难题,天润依托新疆优质奶源,坚守品质关,着力深耕本地市场,重点推广奶啤单品,走在正确的战略道路上。但鉴于行业大佬们都是抄作业的高手(也可能是收购同类产品),体量完全碾压天润,且广告轰炸能力超强,天润的疆外扩张之路还存在许多不确定性,公司能否继续快速增长有待深入了解。

八、免责声明

本人前阵子看资料的时候,总体感觉公司质地不错但未来成长性不足,于7月初在其38.71亿元市值的位置买入4%的仓位。没想到一下子涨起来了,现在赶紧补写报告,试图了解其估值水平(好看看持有到哪个位置)。希望大家多给提提意见建议。