近几年,停车难问题日益凸显,智慧停车模式已成未来停车行业发展趋势。智慧停车是指利用互联网技术、通讯技术、GIS定位技术、云计算、物联网等技术,采集车位信息,提供车位信息查询、车位预定、线上计费、自动缴费等功能,实现车位利用最大化和停车体验最优化的停车服务。

目前,捷顺科技(捷停车)和悦畅科技(ETCP停车)作为智慧停车行业发展得比较好的两家公司,双方的停车软件拿出来比较一下,是一件有趣的事情。

一、战略投资者

捷顺(总部在深圳):2018年2月,蚂蚁金服2亿元入股捷顺科技的子公司顺易通(捷停车),占股20%。2019年7月,深圳市特区建发智慧交通投资合伙企业接手唐健夫妻转让8396.50万股,总价款6.38亿元,估值49亿元,占总股本的13.01%,

ETCP(总部在北京):截止目前,ETCP已累计融资超过20亿。其中,最大一笔是,2016年10月万达投入的15.5亿元;最近一笔是2018年11月,融资金额在1.5-2亿元之间,腾讯是本轮融资的投资方之一。

二、用户与停车场的覆盖量

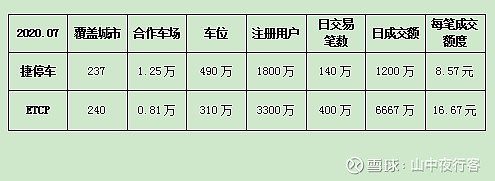

捷停车:截止2020年7月,注册用户1800万,覆盖城市237座,合作停车场1.25万个,涉及车道数4.8万条,有车位490万个,线上日交易订单突破140万笔,线上日均交易金额超1200万元。(数据来自公司网站及投资者交流互动平台)

ETCP停车:截止2020年7月,注册用户3300万,覆盖城市240座,合作停车场0.81万个,有车位310万个。其中,月活用户超过1000万,系统覆盖车流量高达1.2亿辆次/月(即每日400万车次),记账和交易停车费流水近20亿/月。(数据来自公司网站)

捷停车与ETCP的发展现状,具体如下:

在合作车场方面,由于捷顺在给停车场安装车行管理系统这个行业干了20多年,拥有10多万存量项目以及每年新增上万个项目,能够覆盖合作的车场比ETCP多一些,具体比例为:1.25/0.81=1.5432,即多出54.32%。

在用户方面,互联网出身的ETCP在前期砸钱引流量的扩张后,具备一定的优势,具体比例为:3300/1800=1.8333,即多出83.33%。至于日交易笔数方面,ETCP更是具备优势,具体比例为:400/140=2.8571,即多出185.71%。

可以看出,两者在供给端(停车场)与需求端(用户)各有优势。当然,ETCP的优势要更大一些。

可能有人会质疑,捷顺多开发合作了一些车场也算优势。这里拿吃自助餐举个极端的例子,假如有100个吃货(用户)去到自助餐厅(停车场),却只有5道菜,吃货肯定不干了,这哪够吃呀;假如只有5个吃货(用户),自助餐厅(停车场)却准备了100道菜,餐厅肯定不干了,这是闲置浪费呀。所以,供给端(停车场)与需求端(用户)形成规模,都是很重要的事情。

三、软件对比

APP下载量方面,捷停车下载量为27.2万,ETCP停车下载量为328.5万(截止2020年7月)。捷停车的下载量还不到ETCP的1/10,差距很大。同时,这两家的下载量相对于两三千万的注册用户数,也说明了APP下载不是用户来源的主要渠道,关键在于微信与支付宝的小程序。

APP广告词方面,捷停车为:捷停车,让停车更便捷;ETCP停车为:导航停车场,找车位,手机支付停车费。(ETCP广告词,本人感觉更优一些,直白明了)

在微信与支付宝小程序方面,捷停车小程序的界面都是缴交车费。如果要找停车场、租车位的话,必须跳转打开另一个小程序“车位管家”,这就显得有点麻烦了,体验效果要差一些。

ETCP在微信上,拥有缴交车费、租车位、找停车场的功能。在支付宝上,没有找停车场的功能。

总体上来看,在找停车场方面,ETCP是靠文字搜索,捷停车可以在地图上搜索,而且已与捷停车合作的停车场信息比较全面、界面清晰,这方面捷停车的体验更好一些;不过,在选看停车场的进入退出界面上,捷停车总是要跳转,也有一些不佳的体验。至于租车位方面,捷停车的车位要多一些,但总体上都很少,两家都处于起步阶段。

总结一句话,两家各有优劣,在如何链接更多停车场及租车位数量的扩张上,都还有很大的提升空间。前景很广阔,但道路很崎岖。

四、一些有趣的细节与数据

1、信息更新

自2018年11月的最后一次融资后,ETCP在2019、2020年显得比较沉默。公司网站方面,信息更新很少,寥寥无几,比如新闻中心(这一块一般是用于自我表扬、自我鼓励、自我嘉奖),基本没更新,都是2017、2018年的新闻。同样,在百度与360,都很难搜索到其近两年的消息。微博方面,ETCP近期也是没怎么更新,自2019年5月以来,只在2019年12月更新了一条信息;看评论的话,很多都是投诉客服电话打不通、无法开发票、乱扣钱的问题,ETCP基本不做回应。作为一个高曝光度可更容易吸引停车场合作、扩大用户数的互联网公司,这么沉默显得有点不怎么正常。本人简单猜想,有可能是战略收缩(钱紧)。

估值方面,近年来没有变化。2016年引进万达投资时,ETCP估值82亿元。根据2020年7月28日长城战略咨询发布的《2019年中国独角兽企业研究报告》,ETCP排名126位,估值12亿美元,按照汇率大概为7来计算,跟三年前差不多。

信息更新方面,捷顺科技作为上市公司,信息披露还可以,但有些话说得很自信。由于本人对该公司研究不深入,不了解其风格,无法判断出是属于“春风得意马蹄疾”还是吹牛皮多一些。

最后,关于微博方面多说几句,截止2020年7月,ETCP的粉丝是5.48万,捷停车的粉丝是10.30万,可能有很多会说估计粉丝都是小散股东。这里有另一个数据,截至2020年7月20日捷顺股东户数为2.85万户,这说明捷停车在用户数和日交易笔数大幅落后于ETCP的情况下,与用户的互动还可以。另外,捷停车的评论里,也有投诉,但不多,而且公司也有做出回应或者对接联系。这个态度,本人比较认可。

2、发展速度

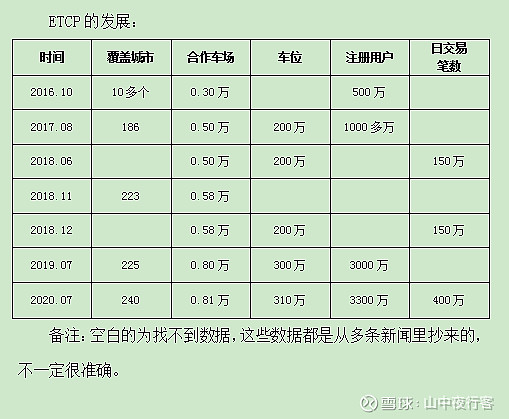

由上图可看出,2019、2020年,捷顺努力开发手头上的资源(以前给安装过系统的停车场),捷停车在用户和停车场的覆盖量方面都有比较好的进展。

可以看到,近一年来,ETCP覆盖的车场和新注册用户增长得比较慢,但日交易笔数还是增长得挺快的,可能与ETCP对现有资源的深耕有关系。

3、令人疑惑的一个数据

我们重新再来看一下第一张表,捷停车与ETCP的发展现状:

两家的每笔成交额度(停车费)差距有点大,ETCP是捷停车的接近两倍。这显得有点奇怪,虽然ETCP在一线城市的覆盖率可能要稍微高一些,但在覆盖城市基本一样多的情况下,这个差距还是有点大。理论上来讲,在跑马圈地的时候,每个公司都有夸大数据壮声势的冲动,只能希望两家的数据水分不要太大。

五、结论

捷顺依托丰富的行业经验,积极开发深耕拥有的10多万存量项目(以前安装过捷顺设备的停车场)和每年新增上万个项目,使捷停车覆盖更多的停车场,同时通过新加入的停车场拉来更多的用户,有望在两年内追上甚至超过ETCP停车的体量。

六、免责声明

本人持有约2成仓位的捷顺科技,而且持仓成本还不便宜(11.68元,对应其当时市值75.34亿元),难免有屁股决定脑袋的倾向,可能有许多不客观的地方,感觉不认可的话,大家一笑而过就好,或一骂而过也行。