2024.3.19

点评:高分子改性保护材料行业,景气度中,成长性中。

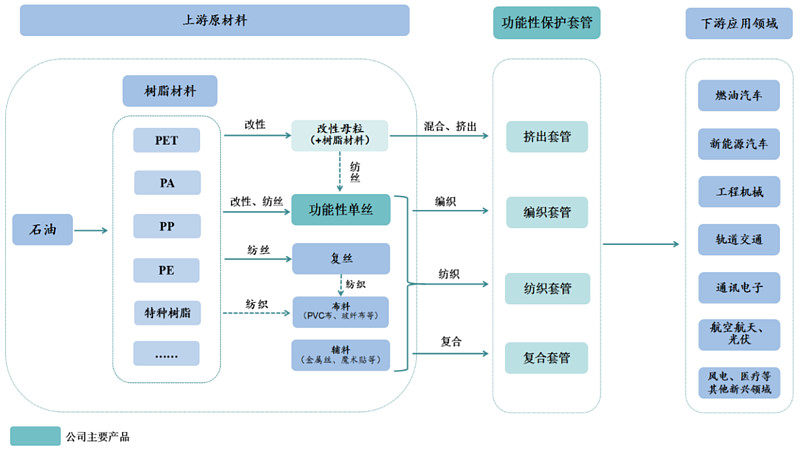

高分子改性材料可制备出改性母粒、功能性单丝和挤出套管,功能性单丝经后续工艺可进一步加工成功能性保护套管产品。

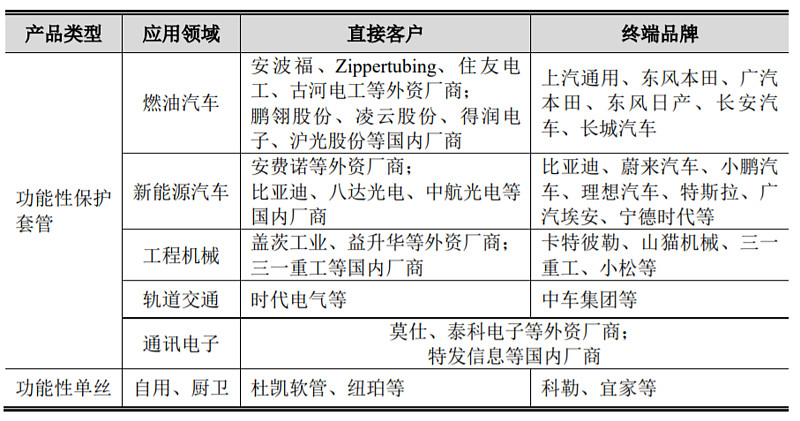

骏鼎达的主要产品是功能性保护套管,应用于汽车、工程机械、轨道交通和通讯电子等四大领域。汽车行业直接竞争对手为辉门、德芬根、瑞纳智、宁波诗兰姆;通讯电子领域直接竞争对手为美国公司Techflex, Inc.;工程机械领域直接竞争对手为芬兰公司 Safeplast Oy;轨道交通领域直接竞争对手为上海文依、江苏必得科技。

功能性保护套管行业的第一梯队是以辉门、德芬根、瑞纳智等外资跨国公司为主,骏鼎达属于第二梯队。

骏鼎达是国家级专精特新“小巨人”企业。

给予骏鼎达2023年30倍pe,即合理市值42亿,合理价格105元,对应发行价+88%。公司发行市值小,且下游应用领域轨道交通是近期的热点板块,预计上市首日会大幅炒作。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

一、发行人主营业务情况

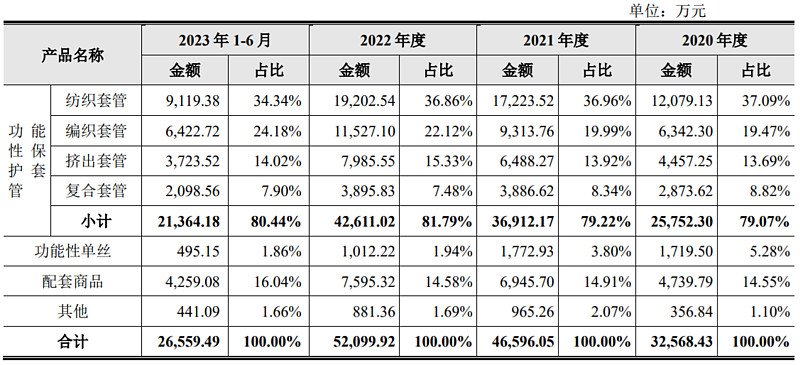

公司主营业务为高分子改性保护材料的设计、研发、生产与销售,主要产品包括功能性保护套管和功能性单丝等,广泛应用于汽车、工程机械、轨道交通、通讯电子等多元领域。公司主要产品凭借良好的耐温性、抗 UV 性、阻燃性、耐化学腐蚀性等性能,对各大领域的线束系统、流体管路等提供耐磨、隔热、防撞击、屏蔽、抗爆破、防火、降噪等安全防护作用。

二、发行人所处行业情况及竞争情况

(二)行业发展概况

高分子材料是以高分子化合物为基体构成的材料,包括塑料、树脂、纤维、橡胶等。通过改性材料配方可制备出改性母粒、功能性单丝和挤出套管,功能性单丝经后续工艺可进一步加工成具有耐磨、隔热、防撞击、屏蔽、抗爆破、防火、降噪等性能的功能性保护套管产品。

目前,功能性保护套管已经逐步应用到新能源汽车、移动通信、航空航天、光伏、医疗、风电等新兴领域。深度拓展方面,汽车领域的国内自主品牌厂商对整车安全性能的要求紧跟外资厂商标准,亦在逐步提升功能性保护套管的单车使用量,力求不断提高终端产品的安全以及可靠性。

目前,公司主要产品功能性保护套管的行业领先梯队仍以辉门、德芬根、瑞纳智等外资跨国公司为主,只有少数国内企业实现了较大的业务规模。相比而言,公司经过多年的技术积累,逐渐缩小与外资跨国企业间的技术差距,逐步增强国内市场竞争力。

资料来源:上市公司招股说明书

#新股定价# #新股研究# $骏鼎达(SZ301538)$ $必得科技(SH605298)$ $沃尔核材(SZ002130)$