2023.6.14

公司预计 2023 年 1-6 月营业收入为 64,000 万元至 71,000 万元,同比变动13.38%至 25.78%;归属于母公司股东的净利润为 4,400 万元至 5,400 万元,同比变动 10.09%至 35.11%;扣除非经常性损益后的归属于母公司股东的净利润为 4,300 万元至 5,300 万元,同比变动 20.91%至 49.03%。前述指标均同比有所增长,主要是 2023 年以来风电行业景气度持续提升,下游客户招标、下达订单情况稳定,公司中标量和在手订单量充足,推动企业业绩的增长。

点评:紧固件行业,景气度中,成长性中。

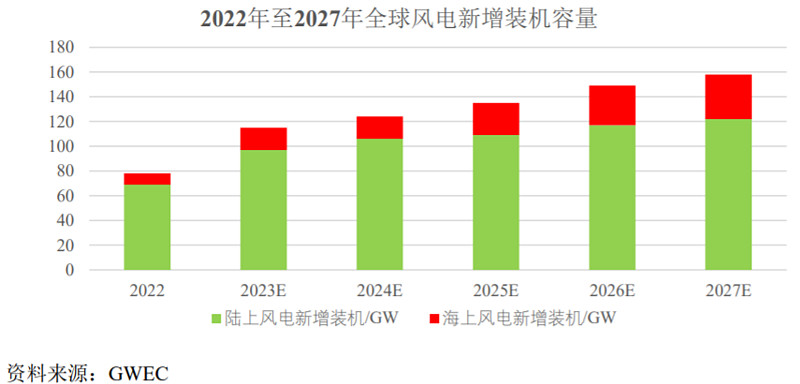

紧固件在工业中的应用非常广泛,包括机械设备、车辆、船舶、铁路、桥梁、建筑、仪器、仪表等领域。飞沃科技的紧固件99%是用在风电行业,在碳中和的背景下,风电的需求是比较确定的,虽然相比前两年会放缓很多,但未来几年新增装机量的增速还能维持在15%左右。

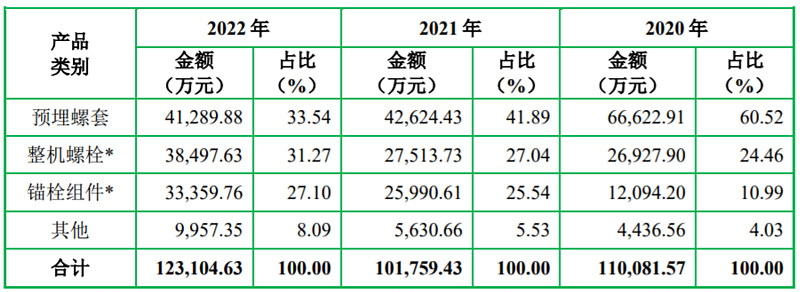

从细分产品来看,飞沃科技在预埋螺套的市占率已经超过70%,市场容量也不大,未来增长空间比较小;在整机螺栓的市占率为15%,市场容量相对更大,有一定的增长空间;在锚栓组件的市占率为12%,市场容量与整机螺栓相近,但竞争激烈,要提升份额的难度较大。

在非风电行业,紧固件的市场空间更大,飞沃科技已布局工程机械、轨道交通、柴油发动机、石油、航空航天等行业,是更长期的增长点。

飞沃科技是国家级专精特新“小巨人”企业。

给予飞沃科技2022年35倍pe,即合理市值31亿,合理价格57.75元,对应发行价-20%。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

一、公司主营业务、主要产品及变化情况

公司是一家专业从事高强度紧固件研发、制造及为客户提供整体紧固系统解决方案的国家高新技术企业,是工业和信息化部认定的第一批专精特新“小巨人”企业、第五批制造业单项冠军企业(产品)、2019 年制造业“双创”平台试点示范企业、2018 年两化融合管理体系贯标试点企业及智能制造试点示范企业。

二、发行人所处行业情况

(三)所属行业的特点和发展趋势

紧固件素有“工业之米”之称,是工业中应用最为广泛的基础零部件,其特点是品种规格繁多,标准化、系列化程度高,普遍应用于各种机械设备、车辆、船舶、铁路、桥梁、建筑、仪器、仪表等产品中。

根据 GrandViewResearch 发布的工业紧固件市场研究报告,到 2023 年全球工业紧固件市场需求将达 1,200 亿美元,并且预计未来全球紧固件需求将保持在近 5%的速度增长。

(四)下游应用行业的市场需求情况

根据 GWEC 预测,2022 年至 2027 年期间全球风电装机容量将保持逐年增长,年均复合增长率达到 15.02%。

前五名厂商中,公司已与维斯塔斯(Vestas)、西门子歌美飒(SiemensGamesa)、远景能源、通用电气(GE)建立起合作关系,已通过金风科技的供应商准入并开始供货。风电行业市场集中度的提升,有利于公司进一步巩固市场领先地位和竞争优势。

(五)发行人创新性、新旧产业融合情况、技术水平及特点

根据发行人报告期内各类产品销量以及根据 GWEC 预测数据估算的市场容量,可估算发行人各类产品市场占有率情况如下:

预埋螺套产品是发行人传统优势产品,市场占有率始终较高。2021 年,受抢装潮过后行业产能增加、市场竞争加剧影响,预埋螺套市场占有率有所下降,但预计未来将整体较为稳定。预埋螺套产品整体市场空间较小,发行人市场占有率较高,未来增长空间有限,因此,发行人近年来重点拓展市场空间更大的整机螺栓产品和锚栓组件产品,并取得了良好的成效。

整机螺栓产品市场空间较大,发行人市场占有率仍较低,存在进一步开拓的空间,预计未来收入及市场占有率将进一步提高。

锚栓组件产品市场容量大,但分布也较为分散,市场竞争较为激烈。但发行人锚栓市场占有率仍然较低,未来市场空间广阔。

此外,发行人还积极拓展非风电行业客户,已在航天航空、工程机械、轨道交通、石油等领域完成了相关重点客户的供应商准入,客户开发进展良好,已与中国航发中传机械有限公司等客户建立起业务合作关系,2022 年来自非风电行业的收入也进一步增长。

资料来源:上市公司招股说明书

#新股定价# #新股研究# $飞沃科技(SZ301232)$ $金雷股份(SZ300443)$ $日月股份(SH603218)$