2024年3月末投资收益

2024年年初至2024年3月末,投资收益为6.15%,同期沪深300指数上涨3.1 %。

图1:2024年初至2024.3.29日投资收益

2024年3月末股票持仓情况

2024年3月29日,股票持仓情况如下:

2024年3月份,操作很少,仅把剩下的一点分众传媒清空了,所得资金用于增持贵州茅台,也买了一点石药观察仓。

清空分众传媒

3月份,以6.36~6.61元/股的价格把剩下的一点分众传媒清空了。分众传媒是周期股,预计自2024年2季度起,业绩同比高增长就暂时告一段落了。

数禾科技,是分众传媒最大的一笔投资,分众占其35.88%股权,被列为联营企业,以权益法入账。数禾科技经营小额贷款业务,2023年上半年,数禾科技业绩不错,但对其2024年业绩没信心,应该不会暴雷,这也是我卖出分众的一个原因。

卖出分众这事,早在2024年1月份就想好了,详见《增持15.2%的华润电力暨2024年1月投资回顾》一文。

增持贵州茅台

3月份,我以1700元/股左右的价格增持了一点贵州茅台。1700元/股的贵州茅台,对应2023年末市盈率29倍左右,不算便宜。如果其估值保持不变,投资贵州茅台,也就赚2024年业绩增长的钱。

2023年10月31日晚,贵州茅台发布公告,宣布自2023年11月1日起上调53%vol 贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为 20%,此次调整不涉及市场指导价格(1499元/瓶)。

2018年至2020年,茅台基酒产量分别为4.96万吨、4.99万吨和5.02万吨,连续3年保持在5万吨左右。2024年销售的贵州茅台酒,对应2020年产的茅台基酒,这一年产量几乎没有增长。也就是说,不能从量的角度增加营收了。而上调出厂价,可以提升2024年的营收,这是茅台2024年业绩增长的主要来源。

2022年和2023年,茅台酒营收分别增长15.37%和16.66%,2024年由于调价的影响,毛估估茅台酒营收不会比这两年低。虽然茅台可售酒不能大幅增长,2024年茅台可售系列酒却有能力大幅增长。茅台系列酒基酒通常存储2年以上,2024年销售的系列酒对应2022年系列基酒。2022年茅台生产系列酒基酒3.51万吨,同比增长24.17%。

毛估估,2024年茅台归母净利润同比增长在15%~20%之间。

贵州茅台股价自2021年2月10日创出历史新高2601元/股以来,持续调整了3年多,不过大幅跑赢同期沪深300指数。2021年至2023年,茅台股价涨幅分别为3.57%、-13.76%和2.65%,同期沪深300指数涨幅分别为-5.2%、-21.63%和-11.38%。

2021年末,贵州茅台收于1998元/股,对应2021年末市盈率高达53.75倍。在估值如此高企的情况下,每年扔跑赢沪深300指数,这表明茅台具有强大的盈利能力和坚固的护城河。

白酒行业是国内为数不多的好行业,自上市以来涨幅巨大,给投资者带来了丰厚回报。进行投资,不研究和投资该行业是投资者自己的损失。

如何给腾讯估值

2024年3月20日,腾讯公布了其2023年年报,业绩如预期般靓丽。2023年,腾讯实现营收6090.15亿元人民币(注:下同,如无特别指出,以人民币计价】,同比增加9.82,非国际会计准则口径下归母净利润1576.88亿元,同比增加36.35%。

更超预期的是,腾讯管理层宣布,2024年回购自家股票将不低于1000亿港元。

2023年,腾讯每股现金分红3.4港元,同比增加41.67%,合计现金分红320亿港元。回购自家公司股票视同现金分红,还不用缴红利税。2023年3月29日,腾讯市值2.87万亿港元,1320亿的现金分红,股息率高达4.59%,不经意间,腾讯也成了收息股。

游戏成了腾讯的短板,2023年4季度,腾讯游戏收入410.63亿元,同比下降1.53%。同比增长仅保持了2个季度,又陷入了同比下滑。下滑的原因主要是国内游戏收入217亿元,同比下降2.87%,国际游戏小幅增长1.45%。

2023年,腾讯国外游戏收入532亿元,同比增加13.68%,占比提升至29.57%。国外游戏这种增长是在全球游戏行业收入2023年同比下滑的情况下实现的。

根据data.ai发布的《2023 年移动游戏市场报告》,2023 年全球移动游戏用户支出同比下降2%至1073亿美元,连续第二年呈下降趋势,这个数据表明全球手游市场尚未迎来真正的复苏,仍在消化疫情后带来的影响。

可见,腾讯这个逆势双位数增长已属不易,也在很大程度上展现了腾讯游戏出海在大盘疲软下的强劲韧性。

腾讯2023年末上线的《元梦之星》手游春节档表现不如预期,未来和网易的《蛋仔派对》更多的进入差异化的持续竞争。

2024年3月15日,《元梦之星》新赛季开始,畅销榜排名大幅提升44名,重回畅销榜前10。新版本更新后,实现了微信和QQ正式互通,支持跨平台搜索好友,据游戏专业媒体GameLook报道这还是历史上腾讯游戏首次直接打通微信、QQ生态。

区别于微信用户成年人居多,QQ的主要使用群体还是以学生和年轻人为主。这意味着当微信QQ打通后,所有腾讯系用户都能“一键组队”,全家老少可以同场竞技,这和《元梦之星》合家欢派对游戏的定位是相符合的。

事实上,打通微信QQ早已是腾讯系用户的潜在诉求,打通后会提升游戏玩家活跃度,有助于提升游戏收入。另外,腾讯管理层在23年业绩会上透露,已更换了《元梦之星》管理层,继在2023年年会上马化腾先生批评游戏部门不思进取后,又进一步采取了切实行动。

元梦之星和蛋仔派对的用户群不怎么重合,蛋仔更适合低龄用户,中国市场足够大,也许都会活的不错。

2024年2月,腾讯DNF手游进口版号获批,2024年2季度即将上线,这款DNF手游韩服已于2022年3月上线,上线后单月流水峰值2亿元,根据第三方平台预估,上线8个月后累计流水或已接近10亿元。

在本次腾讯财报PPT上,DNF也占据了重要篇幅,被管理层寄予厚望:“非常流行的动作RPG,富有吸引力的横版战斗,以及专为移动端优化的用户友好设计。”腾讯认为DNF手游具备像端游一样成为“常青树”的可能性。该游戏上线后,将会对腾讯的国内游戏业务贡献新的增量。

退一步说,即便在游戏业务负增长的2023年4季度,腾讯业绩依然实现了高质量增长,高质量增长是指净利润同比增速超过营收增速。2023年4季度,腾讯实现营收1551.96亿元,同比增加7.07%,非国际会计准则口径下归母净利润426.81亿元,同比增加43.65%。

最后说说怎么给腾讯估值的问题,最近投资者对这个问题讨论的较多,谈谈我的浅见。

第一个问题,腾讯的投资资产在计算估值时,要不要打折。

截止到2023年末,腾讯的投资资产中,已上市投资资产的公允价值为5507亿元,账面价值为3336亿元。未上市公司的投资资产账面价值为3373亿元,合计8880亿元,2023年末,腾讯的归母净资产8085.91亿元,投资资产公允价值超过了其净资产。

腾讯投资的上市公司中,目前在美国上市的中概股估值不算高,在香港和国内上市的估值就更低了。未上市的投资资产,按账面价值计算公允价值,估值就更低了。如果上市的话,估值会上一个台阶。

因此,投资资产中,无论是上市资产,还是非上市资产,都是低估的。个人认为在低估值的情况下,打折没啥必要。

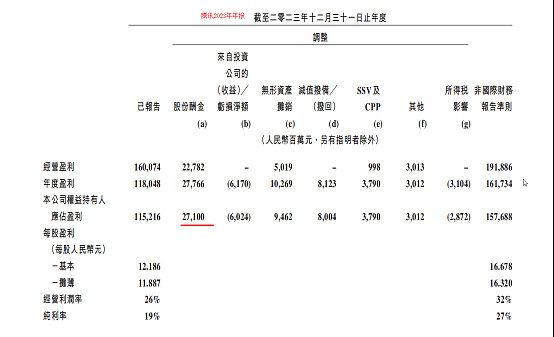

第二个问题,在计算腾讯的市盈率时,一般用非国际会计准则口径下的归母净利润,而不是国际会计准则口径下的归母净利润。后者包括投资收益,而投资收益很不稳定,用其计算,导致市盈率失真。这个已是共识,没啥争议。非国际会计准则口径下的归母净利润没扣除股权激励费用,分歧在于要不要扣除股权激励费用?

图2:腾讯2023年非国际会计准则归母净利润计算过程

2023年全年,腾讯给自家员工发了271亿左右的股份酬金,这部分费用要不要扣除?

个人觉得也没必要扣除,理由如下:

第一,一个公司的价值,本质上是其生命周期内全部未来自由现金流的折算。腾讯的多位投资者都计算表明,历史上腾讯每年非国际会计准则口径下的归母净利润和腾讯同期产生的自由现金流不差上下。既然一样,就没必要再扣除了。

第二,腾讯的股权激励主要有两个形式,一个是购股权计划,一个是股份奖励计划,前者是期权,员工的购买价格是当前股价,并且授出数量很少,投资者意见比较大的是股份奖励,因为这个是免费发给员工的。

股份奖励,本质上是全体公司股东免费给员工发股份,无论是否给与,公司的总体市值是不会变的,变化的是每股收益。免费给员工发股份,仅是稀释了每股收益,公司市值不会改变。通过稀释每股收益,全体股东已经付出了代价。如果再从非国际会计准则口径下的归母净利润扣除股权酬金,计算时相当于扣除了2次,重复了。

综上两个原因,我觉得不用扣除。

2024年3月28日,腾讯股价收于303.8港元/股,对应腾讯市值2.78万亿港元,从市值中扣除8880亿元人民币的投资资产后,再除以2023年非国际会计准则口径下的归母净利润1576.88亿元人民币后,就得出腾讯对应的TTM市盈率为13.62倍。

13.62倍的TTM市盈率,腾讯显然被低估了。腾讯这种稳定增长的行业龙头,合理TTM市盈率值应该在25倍左右。在明显被低估时,持有就是了。

腾讯未来的成长性如何?

对于腾讯未来的成长,大部分投资者给出的预期是年增长15%左右,其实我觉得目前能保持12%的增长已经很好了。正常年化增长12%,是一个优秀公司应有的可持续增长水平。

1977年5月,巴菲特老先生发表在《财富》杂志上的《通货膨胀如何欺诈投资者》一文里,文中这样写道:

第二次世界大战结束之后的第一个10 年,也就是到 1955 年之前,道琼斯30 种工业股票的年均净资产收益率为12.8%。在接下来的第二个 10 年,这项数据为 10.1%。在之后的第三个10年,这项数据为 10.9%。

如果把视野拓宽至《财富》500 强企业,通过追溯自20 世纪50年代中期以来的数据,也会发现相似的结论:1965 年前的10年内,它们的年均净资产收益率为11.2%,此后10年为11.8%。

在某些特殊年份,这一数字则大幅提高,比如,在1974 年,《财富》500 强企业的净资产收益率达到了14.1%,而在某些年份则比较低,比如1958年和1970年,这一项数据只有9.5%。

不过,纵观这些年,总体来看,净资产收益率有回归至12%左右的趋势。在通货膨胀的年份里,没有迹象显示出,该数据会大幅超过这一水平,物价稳定的年份也是如此。

唐朝先生在其书《价值投资实战手册》(P239)中也指出,我国的沪深300指数数据,自2004年12月31日发布以来的15年期间,年化收益率也为12.29%。

查理.芒格曾这样表述伯克希尔的投资原则:“我们就像刺猬,只会一招,就是寻找利率低于3%的浮存金,并把它投向能产生13%回报的企业。”他这里用的13%,所代表的含义就是“比(能够获得12%回报率的)普通企业还要好一点点的企业。”